Eine DEX Börse ist längst kein Randphänomen mehr. Was vor einigen Jahren vor allem als Infrastruktur für frühe DeFi-Nutzer, Token-Launches und experimentelle Liquiditätspools galt, ist inzwischen ein relevanter Teil des globalen Kryptohandels. Der Markt bleibt zwar weiterhin von zentralisierten Börsen geprägt, doch dezentrale Handelsplätze gewinnen in mehreren Segmenten sichtbar an Bedeutung. Im Spot-Handel haben DEXs ihren Anteil am gesamten Krypto-Handelsvolumen deutlich ausgebaut. Bei Perpetual Futures hat sich mit Hyperliquid, dYdX, GMX, Jupiter Perps und Drift ein eigener Markt für Onchain-Derivate etabliert.

Wer heute nach DEX Crypto oder DEX Krypto sucht, meint deshalb nicht mehr nur einen einfachen Token-Swap aus der Wallet. Gemeint ist ein breites Spektrum an Handelsinfrastruktur: automatisierte Market Maker, konzentrierte Liquidität, Stablecoin-Pools, dezentrale Orderbücher, Aggregatoren, Intent-basierte Ausführung, Onchain-Perpetuals und hybride Modelle mit Oracles, Keepers oder Solvern. Die zentrale Frage lautet nicht mehr, ob dezentrale Börsen grundsätzlich funktionieren. Die relevantere Frage ist, welche DEX Börse für welchen Anwendungsfall geeignet ist.

Für professionelle Marktteilnehmer ist diese Unterscheidung entscheidend. Ein Trader, der liquide ETH/USDC-Paare auf Ethereum oder Base handelt, bewertet eine DEX-Börse anders als ein Solana-Nutzer, der neue Token früh handeln will. Ein Treasury-Team, das Stablecoins rebalanciert, braucht andere Liquidität als ein Perpetual-Trader mit hoher Hebelwirkung. Ein Fonds, der Execution-Risiko reduziert, achtet auf Slippage, MEV-Schutz, Routing und Smart-Contract-Risiko. Genau deshalb muss ein belastbarer Vergleich von DEX Crypto und DEX Krypto tiefer gehen als eine einfache Rangliste nach Volumen.

Stand: Mai 2026. Dieser Artikel dient der redaktionellen Information und stellt keine Anlageberatung dar.

Was ist eine DEX Börse?

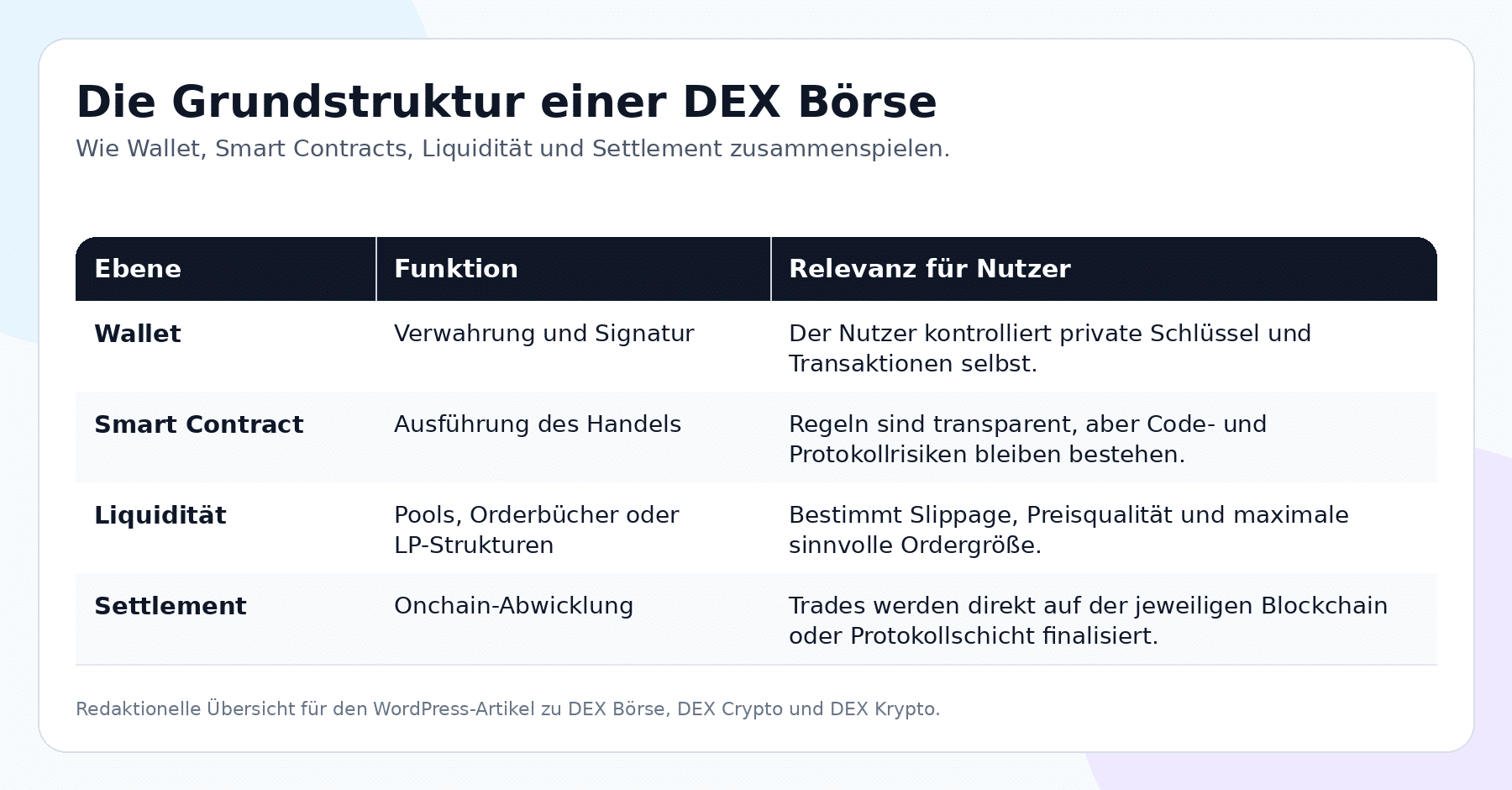

Eine DEX-Börse, ausgeschrieben dezentrale Börse, ist ein Handelsplatz, auf dem Nutzer Krypto-Assets direkt aus ihrer eigenen Wallet handeln können. Anders als bei einer zentralisierten Börse werden die Vermögenswerte nicht dauerhaft bei einem Unternehmen eingezahlt. Die Ausführung erfolgt über Smart Contracts, dezentrale Orderbücher, Liquiditätspools oder andere Protokollmechanismen. Der Nutzer bleibt grundsätzlich selbst für die Verwahrung seiner Assets verantwortlich.

Der wichtigste Unterschied liegt damit nicht in der Benutzeroberfläche, sondern in der Marktstruktur. Bei einer zentralisierten Börse wie Binance, Coinbase, Kraken oder OKX überweist der Nutzer Vermögenswerte an einen Intermediär. Dieser verwahrt Kundengelder, betreibt Orderbücher, führt interne Matching-Prozesse aus, stellt Nutzerkonten bereit und setzt in der Regel KYC- sowie AML-Prozesse um. Bei einer DEX-Börse interagiert der Nutzer dagegen über eine Wallet direkt mit dem Protokoll. Die Plattform selbst hält die Kundengelder nicht im klassischen Sinn.

Diese Non-Custodial-Struktur ist der Kern von DEX Crypto. Sie reduziert das klassische Gegenparteirisiko einer Börse, ersetzt es aber nicht durch Risikofreiheit. Stattdessen verschieben sich die Risiken. Wer DEX Krypto nutzt, muss seine Wallet sichern, Transaktionen prüfen, Smart-Contract-Risiken verstehen, auf gefälschte Token achten und sich mit Slippage, Gas-Kosten, MEV und Bridge-Risiken beschäftigen. Eine dezentrale Börse nimmt dem Nutzer also nicht die Verantwortung ab. Sie verlagert sie.

In der Praxis gibt es mehrere Typen von DEXs. Die bekannteste Form ist der Automated Market Maker, kurz AMM. Dabei handeln Nutzer nicht gegen ein klassisches Orderbuch, sondern gegen Liquiditätspools. Preise werden durch eine mathematische Funktion bestimmt. Das bekannteste Modell ist der Constant-Product-AMM, der durch Uniswap populär wurde. Moderne Varianten arbeiten mit konzentrierter Liquidität, dynamischen Gebühren, Stablecoin-spezifischen Kurven oder spezialisierten Pool-Architekturen.

Daneben gibt es dezentrale Orderbücher. Hyperliquid und dYdX sind wichtige Beispiele. Hier orientiert sich die Marktstruktur stärker an klassischen Börsen: Käufer und Verkäufer platzieren Limit-Orders, die nach definierten Regeln gematcht werden. Diese Modelle eignen sich besonders für aktive Trader, Market Maker und Derivatemärkte, weil sie eine feinere Kontrolle über Preisniveaus, Ordertypen und Liquiditätstiefe ermöglichen.

Ein dritter Bereich sind Aggregatoren und Intent-Protokolle. Dienste wie 1inch, CoW Swap oder Jupiter sind nicht immer im engen Sinn eine einzelne DEX-Börse, sondern bündeln Liquidität über mehrere Handelsplätze. Sie suchen bessere Preise, teilen Orders auf verschiedene Routen auf oder lassen professionelle Solver die beste Ausführung finden. Für größere Orders kann diese Ebene wichtiger sein als die Frage, auf welcher einzelnen DEX der Swap am Ende ausgeführt wird.

DEX Börse vs. CEX: Die wichtigsten Unterschiede

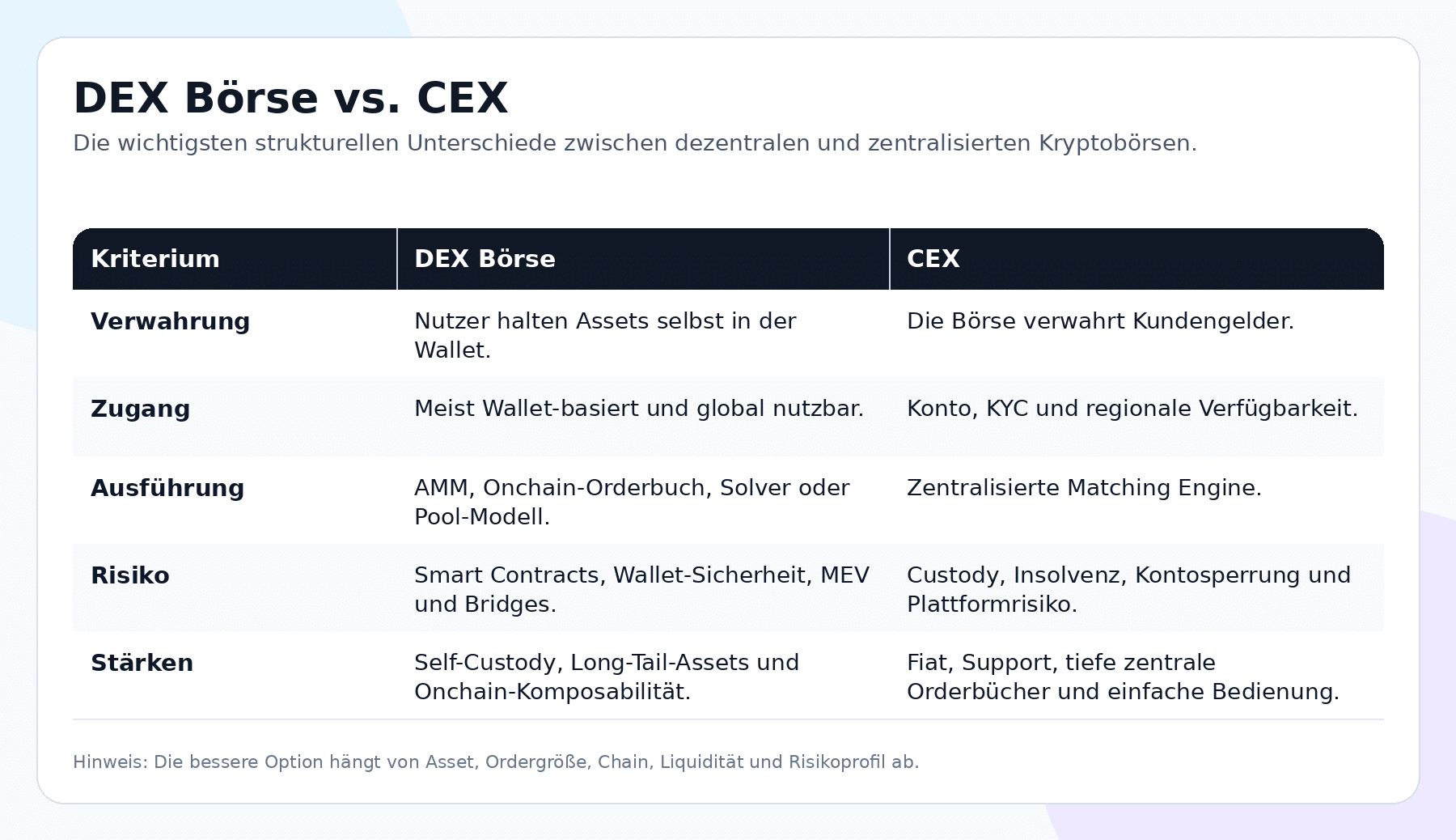

Der Vergleich zwischen DEX-Börse und CEX beginnt mit der Verwahrung. Eine CEX hält Kundengelder in eigenen Wallets oder über verbundene Custody-Strukturen. Der Nutzer sieht ein Kontoguthaben, besitzt aber nicht in jedem Moment direkte Onchain-Kontrolle über die Assets. Bei einer DEX bleiben die Assets in der Wallet des Nutzers, bis eine Transaktion signiert und ausgeführt wird. Dadurch fällt ein Teil des zentralisierten Verwahrungsrisikos weg.

Der zweite Unterschied betrifft den Zugang. Zentralisierte Börsen verlangen typischerweise Registrierung, Identitätsprüfung und teilweise zusätzliche Compliance-Prozesse. Eine DEX Crypto ist dagegen meist über eine kompatible Wallet zugänglich. Das bedeutet nicht, dass DEX-Nutzung völlig außerhalb regulatorischer Fragen steht. Es bedeutet aber, dass die technische Zugriffsschicht offener ist. Für Nutzer in Märkten mit eingeschränktem Zugang zu zentralisierten Finanzdienstleistungen kann das relevant sein. Für regulierte Unternehmen kann genau diese Offenheit wiederum zusätzliche Compliance-Prüfung erfordern.

Der dritte Unterschied liegt bei der Handelsausführung. CEXs bieten häufig tiefe Orderbücher, niedrige Latenz, Stop-Orders, Margin-Produkte, Fiat-Onramps und professionellen Kundensupport. Eine DEX-Börse bietet dafür direkte Onchain-Ausführung, transparente Settlement-Logik und Zugang zu Assets, die auf zentralisierten Börsen oft gar nicht oder erst deutlich später gelistet werden. Besonders bei Long-Tail-Assets, neuen Token, DeFi-Strategien und Onchain-Arbitrage sind DEXs deshalb häufig die erste Liquiditätsschicht.

Der vierte Unterschied betrifft Kosten. Auf einer CEX zahlt der Nutzer Handelsgebühren, Spreads und gegebenenfalls Auszahlungsgebühren. Auf einer DEX-Börse kommen Protokollgebühren, LP-Gebühren, Gas-Kosten, Slippage und potenziell MEV-Kosten hinzu. Ein kleiner Swap auf einer günstigen Chain kann sehr effizient sein. Eine große Order auf Ethereum Mainnet kann dagegen durch Gas, Slippage und MEV deutlich teurer werden als eine CEX-Order. Die günstigere Variante hängt daher vom Asset, der Chain, der Ordergröße und dem Ausführungsweg ab.

Der fünfte Unterschied ist die Fehlerbehandlung. Auf einer CEX können Nutzer unter Umständen den Support kontaktieren, wenn eine Auszahlung hängt oder ein Konto gesperrt wurde. Bei einer DEX-Börse sind ausgeführte Onchain-Transaktionen grundsätzlich endgültig. Eine falsche Adresse, ein betrügerischer Token oder eine leichtfertig signierte Genehmigung kann zu dauerhaftem Verlust führen. Diese Endgültigkeit ist kein Nebenaspekt, sondern ein strukturelles Merkmal dezentraler Handelsplätze.

Vorteile einer DEX Börse

Der wichtigste Vorteil einer DEX-Börse ist die Selbstverwahrung. Nutzer müssen ihre Assets nicht an einen zentralen Betreiber übertragen. Das reduziert Abhängigkeiten von Börsenbilanzen, internen Risikokontrollen und Auszahlungsprozessen. Besonders nach mehreren prominenten Börsenpleiten und Custody-Problemen bleibt dieser Punkt für viele Marktteilnehmer ein zentrales Argument.

Ein zweiter Vorteil ist die Marktverfügbarkeit. Dezentraler Handel läuft grundsätzlich rund um die Uhr. Zwar gilt das auch für zentralisierte Kryptobörsen, doch DEXs sind tiefer in Onchain-Ökosysteme integriert. Wer LP-Positionen verwaltet, Collateral zwischen DeFi-Protokollen bewegt oder neue Assets handelt, kann direkt innerhalb derselben Infrastruktur agieren. Eine DEX Börse ist damit nicht nur Handelsplatz, sondern oft Teil einer größeren Kapitalmarktarchitektur auf der jeweiligen Chain.

Ein dritter Vorteil ist der Zugang zu neuen und kleineren Assets. Viele Token entstehen zuerst onchain. Bevor sie auf einer CEX gelistet werden, existiert Liquidität häufig bereits auf Uniswap, Raydium, PancakeSwap, Aerodrome oder anderen DEXs. Für frühe Marktteilnehmer kann das relevant sein. Gleichzeitig ist dieser Vorteil mit erhöhtem Risiko verbunden, weil neue Token häufiger illiquide, manipulativ strukturiert oder betrügerisch sein können.

Ein vierter Vorteil ist Transparenz. Pools, Smart Contracts, Handelsvolumen, Wallets, LP-Positionen und viele Transaktionen sind onchain einsehbar. Das schafft neue Formen der Marktanalyse. Trader können Liquiditätsflüsse, Wallet-Aktivität, Pool-Tiefe und Preisbewegungen direkt prüfen, statt ausschließlich auf aggregierte Börsendaten angewiesen zu sein. Für Onchain-Research, Treasury-Überwachung und automatisierte Strategien ist diese Transparenz ein wesentlicher Bestandteil von DEX Krypto.

Ein fünfter Vorteil ist Komposabilität. Assets, die auf einer DEX-Börse gehandelt werden, können häufig unmittelbar in anderen DeFi-Protokollen genutzt werden. Ein Nutzer kann Token tauschen, Liquidität bereitstellen, Collateral hinterlegen, eine Kreditposition eröffnen oder eine Absicherungsstrategie aufbauen, ohne die Assets erst auf eine zentrale Börse zu transferieren. Diese direkte Verknüpfung ist einer der Gründe, warum DEXs nicht isoliert betrachtet werden sollten.

Nachteile und Risiken von DEX Crypto

Der größte Nachteil von DEX Crypto ist die Verantwortung des Nutzers. Wer private Schlüssel verliert, gibt in vielen Fällen den Zugriff auf seine Assets dauerhaft auf. Wer eine bösartige Transaktion signiert, kann Token verlieren. Wer mit gefälschten Token handelt, hat meist keinen Anspruch auf Rückabwicklung. Die technische Freiheit einer DEX geht daher mit operativer Strenge einher.

Ein weiteres Risiko ist das Smart-Contract-Risiko. Auch geprüfte Protokolle können Fehler enthalten. Audits reduzieren Risiken, eliminieren sie aber nicht. Besonders bei komplexen Systemen mit Oracles, Bridges, Cross-Chain-Komponenten, Upgrade-Mechanismen und Governance-Rechten kann die tatsächliche Risikolage schwer zu beurteilen sein. Bei einer DEX-Börse ist deshalb nicht nur das Handelsvolumen relevant, sondern auch die Sicherheitsgeschichte des Protokolls.

MEV ist ein zusätzlicher Faktor. Bei öffentlichen Mempools können Transaktionen beobachtet, umsortiert oder von Bots ausgenutzt werden. Besonders bei großen AMM-Swaps kann Sandwich-Trading die effektive Ausführung verschlechtern. Moderne Routing- und Intent-Modelle versuchen, dieses Risiko zu reduzieren. CoW Swap, 1inch und ähnliche Systeme sind auch deshalb relevant, weil sie Ausführung nicht nur über den besten sichtbaren Preis, sondern über Schutzmechanismen und Solver-Logik optimieren.

Slippage bleibt ebenfalls zentral. Eine kleine Order in einem tiefen Pool kann effizient ausgeführt werden. Eine große Order in einem dünnen Pool kann den Preis stark bewegen. Das gilt besonders bei Long-Tail-Assets, neuen Token und volatilen Märkten. Professionelle Nutzer prüfen daher nicht nur den angezeigten Kurs, sondern auch Preisimpact, Pool-Tiefe, alternative Routen und mögliche Aufteilung der Order.

Hinzu kommen Bridge- und Chain-Risiken. Viele DEXs arbeiten über mehrere Chains hinweg. Das erhöht die Reichweite, bringt aber zusätzliche Komplexität. Gewrappte Assets, Bridges und Cross-Chain-Transfers sind nicht identisch mit nativen Assets. Wer DEX Krypto auf mehreren Chains nutzt, muss verstehen, welche Version eines Tokens gehandelt wird und welches Settlement-Risiko damit verbunden ist.

Die besten DEXs für den Spot-Handel

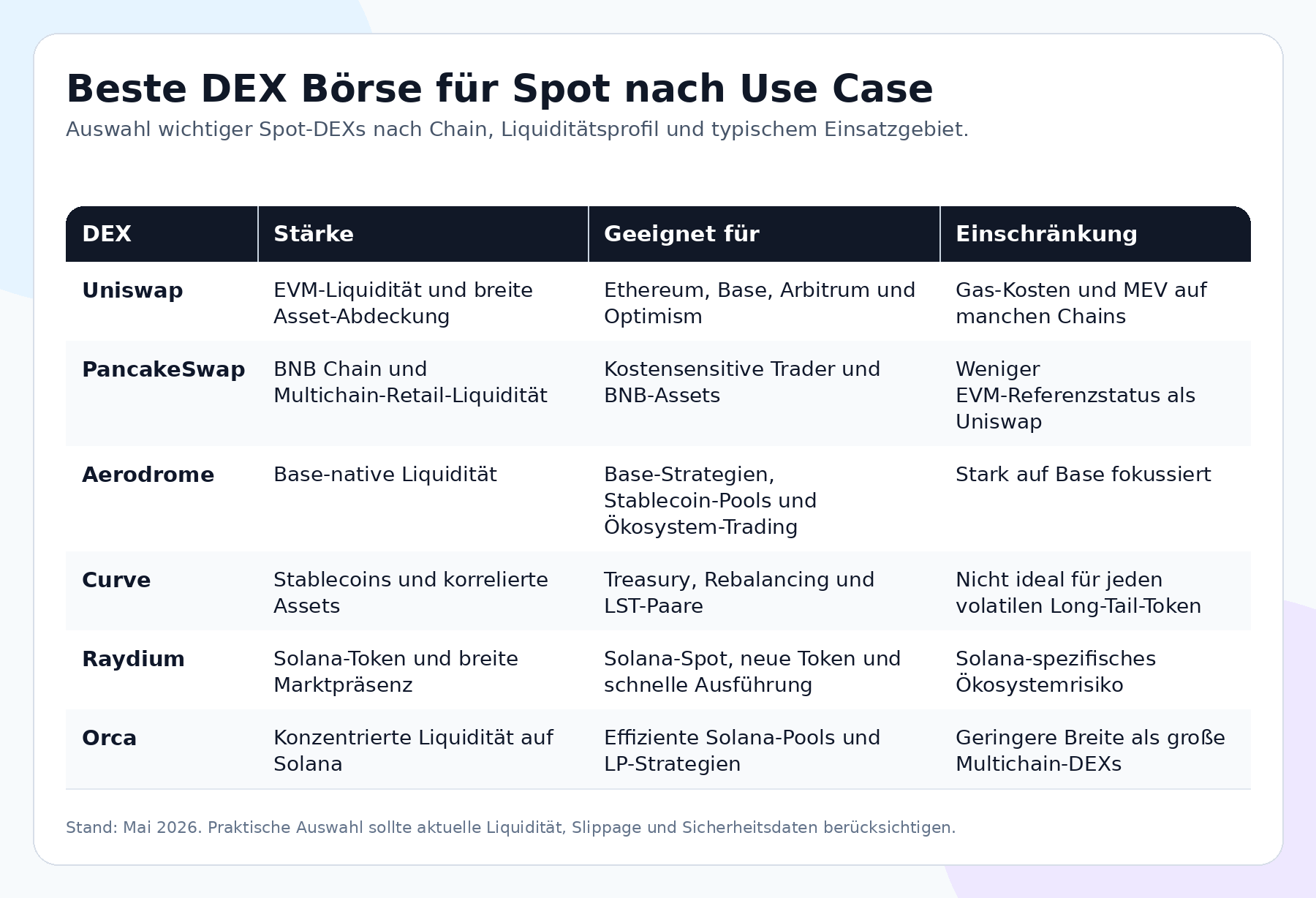

Die beste DEX-Börse für den Spot-Handel hängt stark von der Chain und vom Asset ab. Es gibt keine universelle Plattform, die in jedem Segment überlegen ist. Uniswap dominiert viele EVM-Märkte. PancakeSwap ist besonders stark im BNB-Chain-Ökosystem und zunehmend multichain relevant. Aerodrome ist auf Base eine zentrale Liquiditätsschicht. Curve bleibt für Stablecoins und korrelierte Assets wichtig. Raydium und Orca sind Kernprotokolle im Solana-Spotmarkt. Hyperliquid Spot ist vor allem für Nutzer interessant, die Spot und Perps in einer orderbuchnahen Onchain-Umgebung kombinieren wollen.

Uniswap: Die Referenz für EVM-Spot

Uniswap bleibt die bekannteste DEX-Börse im EVM-Ökosystem. Das Protokoll ist auf mehreren Chains verfügbar und gilt für viele liquide Token-Paare als Standardreferenz. Besonders wichtig ist die Entwicklung von Uniswap v3 und v4. Mit konzentrierter Liquidität können Liquidity Provider Kapital in bestimmten Preisbereichen bereitstellen, statt es gleichmäßig über die gesamte Kurve zu verteilen. Dadurch kann die Kapitaleffizienz deutlich steigen, wenn der Preis innerhalb der gewählten Range bleibt.

Uniswap v4 erweitert dieses Modell durch sogenannte Hooks. Damit können Entwickler zusätzliche Logik in Pools integrieren, etwa dynamische Gebühren, neue Ordertypen oder spezifische Risikoparameter. Für Trader ist das nicht nur technische Kosmetik. Solche Mechanismen können beeinflussen, wie Liquidität bereitgestellt wird, welche Gebühren anfallen und wie sich Pools in volatilen Phasen verhalten. Für Builder ist Uniswap dadurch eine Infrastruktur, nicht nur eine Handelsoberfläche.

Für professionelle Nutzer ist Uniswap besonders relevant, wenn es um Ethereum, Base, Arbitrum, Optimism und andere EVM-Chains geht. Die Plattform bietet breite Asset-Abdeckung, tiefe Integration in Aggregatoren und hohe Sichtbarkeit bei Onchain-Analytics. Der Nachteil liegt in den üblichen EVM-Kosten und MEV-Fragen, insbesondere auf Ethereum Mainnet. Wer größere Orders handelt, sollte daher häufig über Aggregatoren oder geschützte Ausführungswege routen.

PancakeSwap: Multichain-Spot mit BNB-Chain-Schwerpunkt

PancakeSwap ist eine der wichtigsten DEXs für Nutzer, die im BNB-Chain-Ökosystem aktiv sind. Die Plattform hat sich von einem einfachen AMM zu einer breiteren Multichain-Infrastruktur entwickelt. Für viele Retail- und Onchain-Trader ist PancakeSwap besonders attraktiv, weil die Transaktionskosten niedrig sind und die Token-Abdeckung groß ist.

Als DEX Crypto ist PancakeSwap vor allem dort stark, wo Geschwindigkeit, niedrige Gebühren und breite Verfügbarkeit zählen. Im Vergleich zu Uniswap ist der institutionelle EVM-Referenzstatus geringer, dafür ist die Plattform im BNB-Ökosystem tief verankert. Wer BNB-Chain-Assets handelt, kommt an PancakeSwap kaum vorbei. Wer primär Ethereum-Mainnet-Liquidität sucht, wird dagegen meist zuerst Uniswap prüfen.

Aerodrome: Die zentrale DEX Börse auf Base

Aerodrome ist die wichtigste DEX-Börse im Base-Ökosystem. Das Protokoll kombiniert Elemente aus veTokenomics, Liquiditätsanreizen und verschiedenen Pooltypen. Für Base-native Assets, Stablecoin-Paare und Onchain-Yield-Strategien ist Aerodrome häufig die erste relevante Liquiditätsschicht.

Der Vorteil liegt in der klaren Spezialisierung. Aerodrome ist nicht einfach eine weitere Multichain-DEX, sondern die dominante Handels- und Liquiditätsinfrastruktur auf Base. Für Nutzer, die Base als strategisches Ökosystem betrachten, ist das ein Pluspunkt. Der Nachteil ist dieselbe Spezialisierung in umgekehrter Richtung: Wer nicht auf Base handelt, hat von Aerodromes Marktstellung nur begrenzten Nutzen.

Curve: Spezialist für Stablecoins und korrelierte Assets

Curve ist keine Allzweck-DEX für jeden Token. Die Stärke liegt in Stablecoins, Liquid-Staking-Token, Wrapped Assets und anderen stark korrelierten Paaren. Das Protokoll nutzt spezialisierte Kurven, die besonders für geringe Slippage zwischen ähnlichen Vermögenswerten optimiert sind. Für Stablecoin-Rebalancing, Treasury-Management und risikoarme Umschichtungen zwischen eng verbundenen Assets bleibt Curve deshalb relevant.

Eine DEX-Krypto-Plattform wie Curve ist vor allem für Marktteilnehmer interessant, die weniger an neuen Token und mehr an effizienter Ausführung in korrelierten Märkten interessiert sind. Wer große Stablecoin-Positionen bewegt, sollte Curve, Aggregator-Routen und alternative Pools vergleichen. Bei klassischen volatilen Token-Paaren sind Uniswap oder eine andere AMM-Struktur häufig geeigneter.

Raydium und Orca: Solana-Spot im Fokus

Raydium und Orca gehören zu den wichtigsten Spot-DEXs auf Solana. Raydium bietet breite Marktpräsenz, eine tiefe Verknüpfung mit Solana-Token-Launches und verschiedene Poolmodelle. Orca ist besonders bekannt für Whirlpools, also konzentrierte Liquidität auf Solana. Beide Plattformen profitieren von niedrigen Transaktionskosten und schneller Ausführung im Solana-Ökosystem.

Für Trader, die neue Solana-Assets handeln, ist Raydium oft die erste Anlaufstelle. Für Nutzer, die konzentrierte Liquidität, klarere Pool-Strukturen und effiziente Ausführung in etablierten Paaren suchen, kann Orca attraktiver sein. In der Praxis werden viele professionelle Solana-Nutzer beide Plattformen nicht isoliert verwenden, sondern über Jupiter routen. Jupiter aggregiert Solana-Liquidität und kann Orders über mehrere DEXs verteilen.

Hyperliquid Spot: Orderbuchnahe Spot-Ausführung

Hyperliquid ist vor allem durch Perpetual Futures bekannt, bietet aber auch Spot-Handel. Der Unterschied zu klassischen AMMs ist die orderbuchnahe Struktur. Hyperliquid setzt auf eine eigene L1, HyperCore und vollständig onchain geführte Spot- und Perpetual-Orderbücher. Für Trader, die aus einer CEX-Logik kommen und Onchain-Ausführung mit Orderbuchgefühl suchen, ist das besonders relevant.

Hyperliquid Spot ist nicht die breiteste DEX-Börse für Long-Tail-Assets. Die Stärke liegt eher in der Kombination aus Spot, Perps, Kontoarchitektur und aktiver Handelsumgebung. Wer liquide Majors handelt und gleichzeitig Derivate nutzt, findet hier eine sehr fokussierte Infrastruktur. Wer hingegen maximale Token-Abdeckung auf EVM oder Solana sucht, wird zusätzlich Uniswap, Raydium, Orca oder Aggregatoren brauchen.

Die besten DEXs für Perpetual Futures

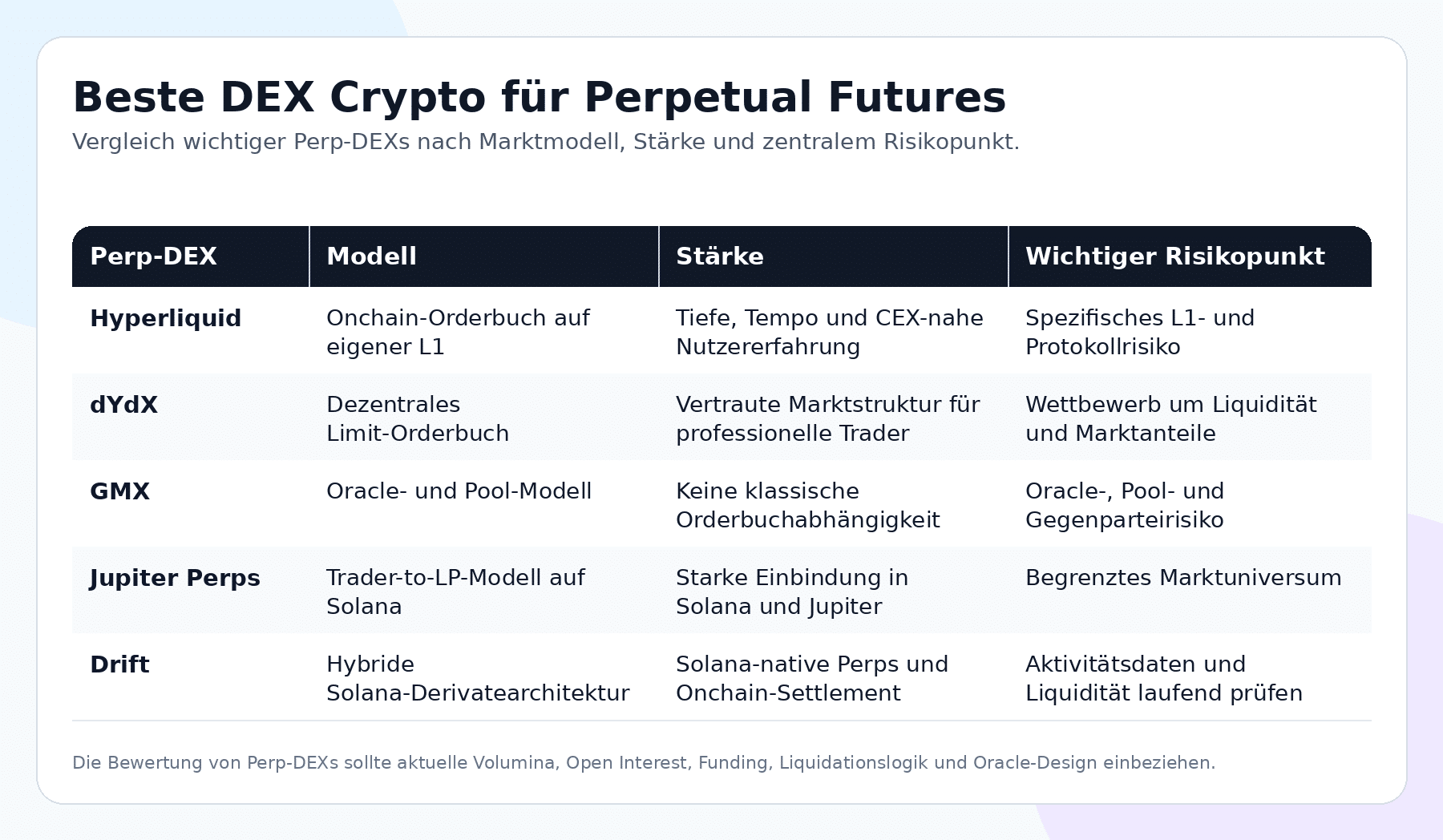

Der Perpetual-Markt ist das Segment, in dem DEX Crypto besonders schnell professioneller geworden ist. Während Spot-DEXs lange das Bild dezentraler Börsen prägten, zeigen Perp-DEXs inzwischen, dass Onchain-Derivate mit hoher Aktivität, tiefem Open Interest und anspruchsvoller Marktstruktur möglich sind. Trotzdem unterscheiden sich die Modelle stark. Hyperliquid setzt auf Onchain-Orderbücher. dYdX arbeitet mit einer spezialisierten Chain und dezentralem Limit-Orderbuch. GMX nutzt ein Oracle- und Pool-basiertes Modell. Jupiter Perps und Drift sind eng mit Solana verbunden.

Hyperliquid: Führend bei Onchain-Perps

Hyperliquid ist derzeit eine der wichtigsten DEX Crypto-Plattformen für Perpetual Futures. Das Protokoll kombiniert eine eigene Layer-1-Architektur mit HyperCore, vollständig onchain geführten Orderbüchern und hoher Durchsatzkapazität. Orders, Cancels, Trades und Liquidationen werden transparent auf der Protokollebene verarbeitet. Für aktive Trader ist das entscheidend, weil Hyperliquid näher an einer CEX-ähnlichen Handelsumgebung liegt als viele ältere DeFi-Derivateprotokolle.

Die Stärke von Hyperliquid liegt in Tiefe, Tempo und Produkterfahrung. Trader können liquide Märkte mit hoher Aktivität handeln, ohne Assets an eine klassische zentrale Börse zu übertragen. Gleichzeitig bleibt Hyperliquid ein eigenes Ökosystem mit spezifischem Infrastruktur-, Validatoren- und Protokollrisiko. Wer Multichain-Komposabilität sucht, sollte diesen Punkt beachten. Wer dagegen primär eine leistungsfähige Onchain-Perp-Börse sucht, landet sehr schnell bei Hyperliquid.

dYdX: Dezentrales Orderbuch mit professioneller Marktlogik

dYdX gehört zu den etabliertesten Namen im dezentralen Derivatehandel. Die Plattform arbeitet mit einer Chain-spezifischen Architektur und einem dezentralen Limit-Orderbuch. Für professionelle Trader ist das attraktiv, weil die Marktlogik näher an traditionellen Derivatebörsen liegt als bei AMM-basierten Perp-Modellen.

Der Vorteil von dYdX ist die klare Orderbuchmechanik. Preis-Zeit-Priorität, Limit-Orders und Matching-Logik sind für erfahrene Händler vertraut. Die Schwäche liegt im Wettbewerb: Hyperliquid hat in den vergangenen Marktphasen deutlich mehr Aufmerksamkeit und Aktivität auf sich gezogen. dYdX bleibt dennoch wichtig, weil es eine alternative Architektur mit stärkerem Fokus auf dezentrale Orderbuchinfrastruktur bietet.

GMX: Oracle- und Pool-Modell statt klassischem Orderbuch

GMX verfolgt einen anderen Ansatz. Das Protokoll bietet Spot- und Perpetual-Handel und nutzt Liquiditätspools sowie Oracle-basierte Preisstellung. Trader handeln nicht gegen ein klassisches Orderbuch, sondern gegen Pool-Liquidität. Liquiditätsanbieter stellen Kapital bereit und verdienen Gebühren, übernehmen aber zugleich Gegenparteirisiken gegenüber Tradern.

Dieses Modell hat Vor- und Nachteile. Der Vorteil liegt darin, dass die Ausführung nicht direkt von lokaler Orderbuchtiefe abhängt. Der Nachteil ist, dass Oracle-Design, Pool-Balance, Liquiditätsrisiko und Trader-PnL eine größere Rolle spielen. Für Nutzer, die ein Pool-basiertes Perp-Modell verstehen und gezielt einsetzen, bleibt GMX eine wichtige DEX Krypto-Option. Für reine Orderbuch-Trader sind Hyperliquid oder dYdX oft näher am gewohnten Setup.

Jupiter Perps: Solana-native Perpetuals

Jupiter Perps ist die wichtigste Perp-Erweiterung des Jupiter-Ökosystems auf Solana. Das Modell basiert auf dem Jupiter Liquidity Pool, gegen den Trader gehebelte Positionen eröffnen. Preise werden über Oracles bestimmt, während die Ausführung durch Onchain-Transaktionen und Keeper-Mechanismen unterstützt wird. Für Solana-Nutzer ist der Vorteil offensichtlich: Spot-Routing und Perps liegen in einem vertrauten Ökosystem.

Die Einschränkung liegt im Marktuniversum. Jupiter Perps ist nicht so breit wie Hyperliquid und nicht so stark auf klassische Orderbuchstruktur ausgerichtet wie dYdX. Für Solana-Trader kann die Integration jedoch wichtiger sein als maximale Asset-Breite. Wer ohnehin Solana-Liquidität über Jupiter routet, findet in Jupiter Perps eine natürliche Ergänzung.

Drift: Solana-Derivate mit hybrider Architektur

Drift ist eine weitere wichtige Solana-basierte Derivateplattform. Das Protokoll kombiniert Onchain-Settlement, dezentrale Orderbuch-Elemente, Keeper-Infrastruktur und Perpetual-Handel. Für Nutzer, die Solana als primäre Handelsumgebung betrachten, gehört Drift neben Jupiter Perps auf die Shortlist.

Die Bewertung von Drift sollte jedoch differenziert erfolgen. Architektur und Ökosystemposition sind relevant, doch aktuelle Volumen- und Aktivitätsdaten können je nach Datenanbieter schwanken. Für professionelle Nutzer bedeutet das: Drift ist technisch interessant, sollte aber anhand aktueller Liquidität, Open Interest, Gebühren, Marktbreite und Risikodokumentation geprüft werden, bevor größere Handelsaktivität verlagert wird.

DEX Aggregatoren: Warum die beste Ausführung nicht immer direkt auf einer DEX liegt

Viele Nutzer fragen nach der besten DEX Börse, handeln am Ende aber über einen Aggregator. Das ist kein Widerspruch. Aggregatoren wie 1inch, CoW Swap oder Jupiter können mehrere Liquiditätsquellen gleichzeitig prüfen. Sie vergleichen Pools, teilen Orders auf, routen über verschiedene Protokolle und berücksichtigen Preisimpact. Für größere Orders kann dadurch eine bessere Ausführung entstehen als bei einem direkten Swap auf nur einer DEX.

Bei DEX Crypto ist der angezeigte Preis nur ein Teil der Wahrheit. Entscheidend ist der effektive Ausführungspreis nach Gebühren, Slippage, Gas und MEV. Ein Aggregator kann mehrere kleine Routen nutzen, statt eine große Order in einen einzelnen Pool zu drücken. Intent-basierte Modelle gehen noch weiter: Der Nutzer definiert das gewünschte Ergebnis, während Solver um die beste Ausführung konkurrieren. Dieses Modell kann besonders bei volatilen Märkten und großen Orders relevant sein.

Jupiter erfüllt diese Rolle auf Solana. Wer SOL, USDC, Meme-Coins oder andere Solana-Assets handelt, nutzt häufig Jupiter als Routing-Schicht, obwohl die tatsächliche Liquidität aus Raydium, Orca oder anderen DEXs stammen kann. Auf Ethereum und EVM-Chains übernehmen 1inch und CoW Swap ähnliche Funktionen. Wer professionell handelt, sollte daher nicht nur einzelne DEXs bewerten, sondern auch die Routing-Ebene.

Wie man die beste DEX Börse auswählt

Die Auswahl einer DEX Börse beginnt mit dem Asset. Für ETH/USDC auf Ethereum ist die relevante Landschaft eine andere als für SOL-basierte Token oder Base-native Assets. Wer Stablecoins tauscht, prüft Curve und Aggregator-Routen. Wer neue Solana-Token handelt, landet oft bei Raydium, Orca oder Jupiter. Wer Perps handelt, betrachtet Hyperliquid, dYdX, GMX, Jupiter Perps und Drift.

Der zweite Prüfpunkt ist Liquidität. Hohe Gesamt-TVL sagt wenig aus, wenn die Liquidität nicht im konkret gehandelten Paar liegt. Entscheidend ist die Tiefe im relevanten Pool oder Orderbuch. Professionelle Nutzer prüfen deshalb Preisimpact, verfügbare Routen, Volumenhistorie, Gebühren und die Stabilität der Liquidität über mehrere Marktphasen hinweg.

Der dritte Prüfpunkt ist Sicherheit. Audits, Bug-Bounties, Protokollhistorie, Governance-Struktur, Admin-Rechte, Oracle-Design und Upgrade-Mechanismen sind wichtiger als eine hohe Renditeanzeige. Eine DEX Krypto-Plattform kann hohe Volumina zeigen und trotzdem erhebliche technische oder ökonomische Risiken tragen. Besonders bei Perp-DEXs müssen Liquidationslogik, Oracle-Mechanik und Versicherungs- beziehungsweise Backstop-Strukturen geprüft werden.

Der vierte Prüfpunkt ist Ausführung. Bei AMMs zählen Slippage, Gebühren und MEV-Schutz. Bei Orderbüchern zählen Spread, Tiefe, Latenz und Matching-Qualität. Bei Pool-basierten Perps zählen Oracle-Preisstellung, Pool-Balance, Borrow Fees und maximale Positionsgrößen. Bei Aggregatoren zählt, ob der angezeigte beste Preis nach Transaktionskosten tatsächlich der beste effektive Preis bleibt.

Der fünfte Prüfpunkt ist operative Eignung. Ein Privatanleger bewertet Bedienbarkeit, Wallet-Support und Kosten möglicherweise höher. Ein Fonds bewertet Risikokontrollen, Reporting, Multisig-Kompatibilität, API-Zugang, Compliance-Fähigkeit und Trennung von Handels- und Cold-Wallets. Eine DEX-Börse kann technisch stark sein und trotzdem nicht zum internen Kontrollsystem eines professionellen Marktteilnehmers passen.

Fazit: Welche DEX Krypto ist die beste?

Die beste DEX Börse gibt es nicht pauschal. Es gibt nur die beste Option für einen konkreten Handelsfall. Für EVM-Spot bleibt Uniswap die wichtigste Referenz. Für BNB Chain und kostensensitive Multichain-Nutzung ist PancakeSwap stark. Für Base ist Aerodrome die zentrale Liquiditätsschicht. Für Stablecoins und korrelierte Assets bleibt Curve besonders relevant. Für Solana-Spot gehören Raydium und Orca in jede Shortlist, häufig ergänzt durch Jupiter als Aggregator.

Im Perpetual-Segment setzt Hyperliquid derzeit den Maßstab für aktive Onchain-Trader. dYdX bleibt relevant für Nutzer, die eine dezentrale Orderbuchstruktur bevorzugen. GMX bietet ein alternatives Oracle- und Pool-Modell. Jupiter Perps und Drift sind wichtige Solana-native Optionen. Wer DEX Crypto professionell nutzt, sollte diese Unterschiede nicht glätten. Die Architektur entscheidet über Ausführung, Risiko, Gebühren und operative Eignung.

Damit ist DEX Krypto im Jahr 2026 kein einzelnes Produkt, sondern eine ausdifferenzierte Handelsinfrastruktur. DEXs ersetzen zentralisierte Börsen nicht vollständig. Sie ergänzen sie dort, wo Self-Custody, Onchain-Komposabilität, frühe Asset-Verfügbarkeit und transparente Ausführung wichtiger sind als Fiat-Onramps, Kundensupport und zentrale Kontoinfrastruktur. Für fortgeschrittene Nutzer liegt der professionelle Ansatz deshalb nicht im Entweder-oder, sondern in der präzisen Auswahl der richtigen Venue für den jeweiligen Markt.

FAQ zur DEX Börse, DEX Crypto und DEX Krypto

Was ist eine DEX Börse?

Eine DEX Börse ist eine dezentrale Börse, auf der Nutzer Krypto-Assets direkt aus ihrer Wallet handeln. Die Plattform verwahrt die Assets in der Regel nicht selbst. Die Ausführung erfolgt über Smart Contracts, Liquiditätspools, dezentrale Orderbücher oder hybride Protokollmodelle.

Was ist der Unterschied zwischen DEX und CEX?

Der wichtigste Unterschied ist die Verwahrung. Bei einer CEX liegen Kundengelder bei einem zentralen Betreiber. Bei einer DEX bleiben die Assets grundsätzlich in der Wallet des Nutzers, bis eine Transaktion signiert und onchain ausgeführt wird.

Welche DEX Börse ist am besten für den Spot-Handel?

Für EVM-Spot ist Uniswap eine der wichtigsten Optionen. PancakeSwap ist besonders relevant für BNB Chain, Aerodrome für Base, Curve für Stablecoins und korrelierte Assets sowie Raydium und Orca für Solana. Die beste DEX Börse hängt vom Asset, der Chain, der Ordergröße und dem gewünschten Ausführungsweg ab.

Welche DEX Crypto ist am besten für Perpetual Futures?

Hyperliquid ist derzeit eine der führenden Perp-DEXs nach Marktaktivität und Nutzeraufmerksamkeit. dYdX, GMX, Jupiter Perps und Drift bleiben wichtige Alternativen, weil sie andere Marktmodelle, Chains und Risikostrukturen bieten.

Ist DEX Krypto sicherer als eine zentrale Börse?

DEX Krypto reduziert Verwahrungs- und Gegenparteirisiken, ist aber nicht automatisch sicherer. Nutzer tragen Wallet-Risiken, Smart-Contract-Risiken, MEV-Risiken, Slippage-Risiken und gegebenenfalls Bridge-Risiken. Sicherheit hängt stark vom Protokoll, der Wallet-Hygiene und der konkreten Transaktion ab.

Warum nutzen Trader DEX-Aggregatoren?

DEX-Aggregatoren wie 1inch, CoW Swap oder Jupiter prüfen mehrere Liquiditätsquellen und können Orders über verschiedene Routen aufteilen. Dadurch kann die effektive Ausführung besser sein als bei einem direkten Swap auf nur einer DEX-Börse.

Welche Gebühren fallen bei einer DEX Börse an?

Typische Kosten einer DEX Börse sind Protokollgebühren, LP-Gebühren, Gas-Kosten, Slippage und potenziell MEV-bedingte Kosten. Die tatsächlichen Kosten hängen von Chain, Asset, Liquidität, Ordergröße und Ausführungsroute ab.

Kann man auf einer DEX Börse mit Hebel handeln?

Ja. Perp-DEXs wie Hyperliquid, dYdX, GMX, Jupiter Perps und Drift ermöglichen gehebelten Handel über Perpetual Futures. Nutzer sollten jedoch Liquidationsrisiken, Oracle-Mechanik, Gebühren, Funding beziehungsweise Borrow Costs und Protokollrisiken genau prüfen.

About Me

Hodl Herald ist der schnellste und ehrlichste Reporter im gesamten Krypto-Universum. Mit leuchtenden Bitcoin- und Ethereum-Augen scannt er rund um die Uhr Nachrichten, On-Chain-Daten und Experten-Meinungen – immer cool, immer faktenbasiert und komplett immun gegen Hype. Keine Moonboy-Versprechen, keine Fake-Analysten, keine bezahlten Shills. Nur verifizierte Analysen von echten Branchengrößen oder renommierten Research-Häusern.

Natürlich ist selbst der beste KI-Journalist nicht perfekt. Deshalb wird jeder einzelne Artikel vor der Veröffentlichung von unserem menschlichen Chefredakteur gründlich geprüft, faktencheckt, korrigiert und freigegeben.

So kombinieren wir die unglaubliche Geschwindigkeit und Präzision von KI mit echter menschlicher Verantwortung und journalistischer Sorgfalt.Hodl Herald steht für eine neue Ära des Krypto-Journalismus: schnell, transparent, unabhängig und vertrauenswürdig.

Hodl on – die Zukunft hat einen Roboter.

{kind=link}