Wer zu Crypto-Staking-Steuern oder Staking-Steuern Deutschland recherchiert, stößt schnell auf zwei verkürzte Thesen: Erstens seien Staking-Erträge erst beim Verkauf relevant. Zweitens seien Staking-Rewards nach einem Jahr steuerfrei. Beides ist in dieser Form für Deutschland zu grob. Das deutsche Steuerrecht trennt präzise zwischen dem laufenden Zufluss neuer Coins oder Token und der späteren Veräußerung dieser Einheiten. Genau an dieser Trennlinie entscheidet sich, ob eine Steuer schon bei der Reward-Zuteilung entsteht, ob später ein privates Veräußerungsgeschäft vorliegt und ob die oft zitierte Ein-Jahres-Frist tatsächlich greift.

Für ein professionelles Publikum ist vor allem eines wichtig: Die bekannte Erzählung von der pauschalen Steuerfreiheit nach zwölf Monaten passt allenfalls für einen Teil der Fälle. Sie passt typischerweise zum Privatvermögen bei Currency-Token oder Payment-Token, aber gerade nicht automatisch zu Betriebsvermögen, GmbH-Strukturen, Validator-Setups mit gewerblicher Prägung, schuldrechtlich ausgestalteten Token oder ungeregelten DeFi-Sonderformen. Wer also über Staking-Steuern schreibt oder investiert, muss zuerst die Einkunftsart und danach die Haltedauer analysieren.

## Stand dieses Reviews: 22. Mai 2026. Grundlage sind vor allem das BMF-Schreiben vom 6. März 2025, die BFH-Rechtsprechung zu Kryptoveräußerungen, die Entscheidung des FG Nürnberg vom 22. Januar 2025 sowie die ELSTER-Hinweise zur Einkommensteuererklärung 2025. ##

Crypto-Staking-Steuern und Staking-Steuern Deutschland: Die steuerliche Grundlogik

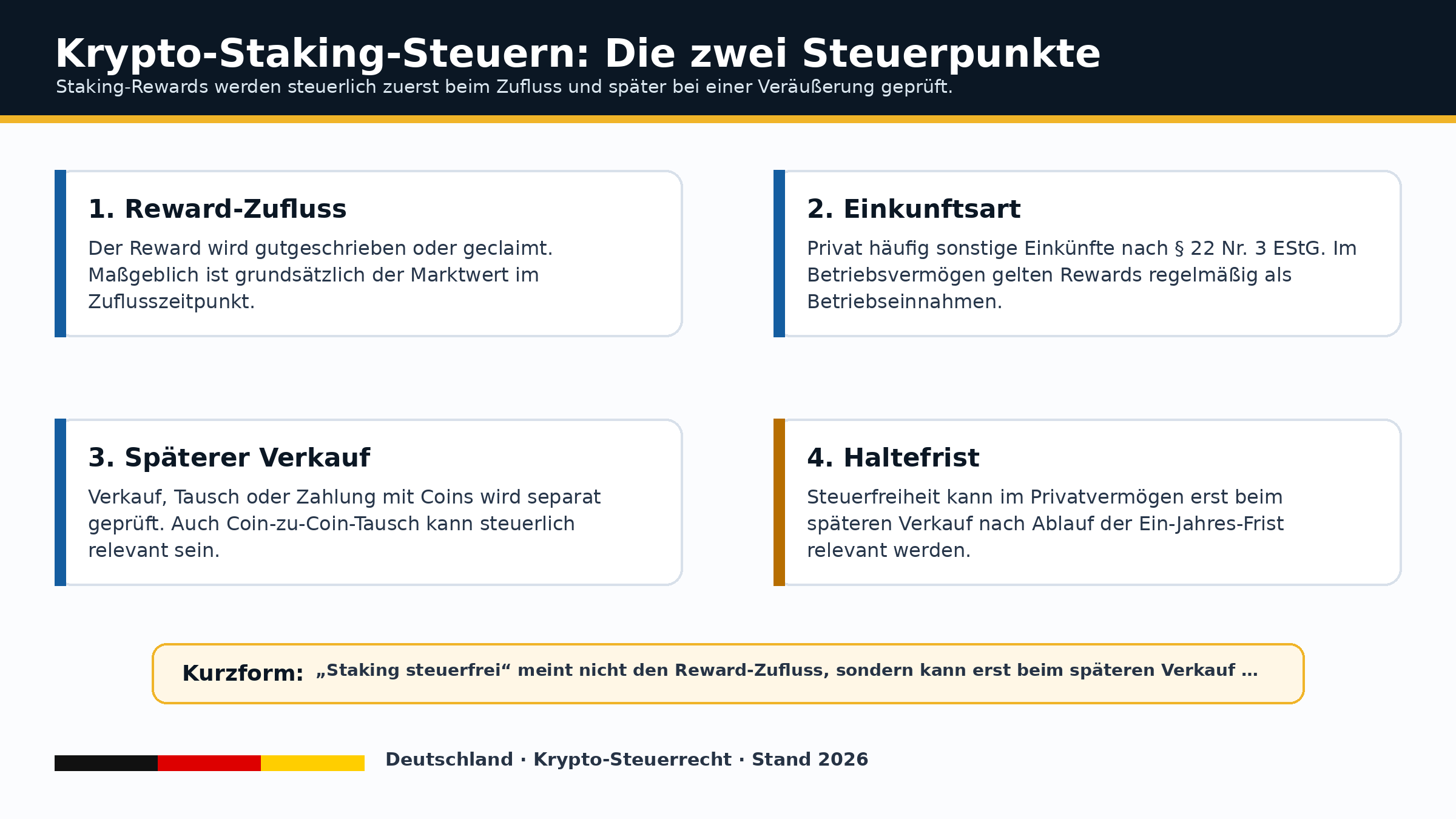

Das BMF ordnet passives Staking im Verständnis der Bereitstellung eines Stakes ohne eigene Blockerstellung regelmäßig der privaten Vermögensverwaltung zu. Die Gegenleistung für den zeitweisen Verzicht auf die Nutzung der eingesetzten Kryptowerte besteht in zusätzlichen Kryptowerten. Diese Rewards sind nach der Verwaltungsauffassung grundsätzlich als sonstige Einkünfte nach § 22 Nr. 3 EStG zu behandeln und im Zeitpunkt des Zuflusses mit dem Marktkurs zu bewerten. Das ist der erste steuerliche Zugriff. Er entsteht also nicht erst beim späteren Exit, sondern bereits bei der Reward-Zuteilung.

Davon zu unterscheiden ist die spätere Veräußerung der erhaltenen Rewards. Diese Einheiten gelten nach dem BMF als angeschafft. Werden sie später gegen Euro, gegen eine andere Kryptowährung, gegen Waren oder gegen Dienstleistungen veräußert, kann ein privates Veräußerungsgeschäft nach § 23 EStG vorliegen, wenn zwischen Anschaffung und Veräußerung nicht mehr als ein Jahr liegt. Der BFH hat zudem klargestellt, dass Kryptowerte „andere Wirtschaftsgüter“ sind und dass auch der Tausch von Coin zu Coin ein steuerlich relevanter Veräußerungsvorgang sein kann.

Für Unternehmen, Gründer mit operativ genutzten Wallets oder Investoren, die Kryptowerte im Betriebsvermögen halten, verschiebt sich die Analyse deutlich. Das BMF behandelt Rewards aus passivem Staking, Lending oder Mining in dieser Sphäre als Betriebseinnahmen. Auch spätere Veräußerungen laufen dann grundsätzlich durch die betriebliche Gewinnermittlung. Die oft gesuchte Formel Staking steuerfrei verliert in dieser Konstellation ihren Kern, weil die Ein-Jahres-Systematik des Privatvermögens dort nicht greift.

Ein weiterer Punkt, der in vielen Übersichten zu kurz kommt, betrifft die Token-Struktur. Das BMF weist ausdrücklich darauf hin, dass bestimmte Kryptowerte je nach Ausgestaltung auch als Wertpapiere oder andere Finanzinstrumente einzuordnen sind. Dann können laufende Erträge und Veräußerungsgewinne unter § 20 EStG fallen. Für professionelle Marktteilnehmer heißt das: Nicht das Marketing-Label „Staking“ entscheidet, sondern die konkrete Rechts- und Funktionsstruktur des jeweiligen Assets oder Produkts.

Staking-Rewards versteuern: Der steuerliche Erstzugriff beginnt mit dem Zufluss

Wer wissen will, wie er Staking-Rewards versteuern muss, sollte mit dem Zuflussbegriff anfangen. Nach Randnummer 48a des BMF-Schreibens wird es aus Vereinfachungsgründen nicht beanstandet, wenn unterjährig auf den Zeitpunkt der Einbuchung in der Wallet, also auf das Claiming, abgestellt wird. Das klingt investorfreundlich, hat aber eine wichtige Einschränkung: Noch nicht geclaimte Rewards sind spätestens zum Ende des Wirtschaftsjahres beziehungsweise Kalenderjahres zu berücksichtigen. Ökonomisch bedeutet das, dass ein Reward nicht dadurch steuerlich unsichtbar wird, dass er bis zum 31. Dezember unangetastet in der Protokoll-Logik verbleibt.

Die Bewertung selbst richtet sich nach dem Marktkurs. Das BMF akzeptiert hierfür Kurse von Handelsplattformen wie Börse Stuttgart Digital Exchange, Kraken, Coinbase oder Bitpanda sowie webbasierte Listen wie CoinMarketCap oder CoinGecko. Seit dem Update aus März 2025 ist zusätzlich ausdrücklich geregelt, dass gleichmäßig dokumentierte Tageskurse, etwa Tagesdurchschnittskurse, Tageszeitkurse oder Tagesschlusskurse, bis auf Weiteres als Besteuerungsgrundlage akzeptiert werden können, solange die Wertermittlung konsistent erfolgt und nicht je nach Vorteil zwischen Quellen oder Zeitpunkten gewechselt wird. Für Reporting-Systeme und Fonds-Backoffices ist das ein praktischer Punkt von erheblicher Bedeutung.

Ebenso wichtig ist die Abgrenzung zwischen passivem Staking und eigener Blockerstellung. Mining und Forging können je nach Struktur eine gewerbliche Tätigkeit oder, wenn die Nachhaltigkeit einer gewerblichen Betätigung fehlt, sonstige Einkünfte aus Leistungen sein. Zu den Einnahmen gehören dabei sowohl Blockbelohnungen als auch Transaktionsgebühren. Als abziehbare Kosten kommen nach dem BMF etwa Hard- und Software sowie Stromverbrauch in Betracht. Wer also einen Validator professionell betreibt, kann nicht ohne Weiteres dieselbe steuerliche Schablone anlegen wie ein Privatanleger, der über eine zentrale Plattform lediglich einen Bestand delegiert.

Steuerlich heikel bleibt jeder Tauschvorgang nach dem Zufluss. Der BFH hat hervorgehoben, dass Currency-Token beim Tausch gegen andere virtuelle Währungen angeschafft und zugleich veräußert werden können. Das BMF formuliert spiegelbildlich, dass der Tausch gegen andere Kryptowerte zu einer Veräußerung führt und die Jahresfrist nach jedem Tausch neu beginnt. Wer Rewards automatisch in andere Assets umschichtet, reinvestiert oder in DeFi-Routen weiterleitet, produziert damit regelmäßig neue steuerliche Zeitachsen.

Staking-Rewards nach einem Jahr steuerfrei oder nicht?

Die meistgesuchte Formel lautet: Staking-Rewards nach einem Jahr steuerfrei. Die präzise Antwort ist zweistufig. Der spätere Verkauf der erhaltenen Reward-Token kann bei typischen Currency-Token oder Payment-Token im Privatvermögen steuerfrei sein, wenn zwischen Anschaffung der Rewards und ihrer Veräußerung mehr als ein Jahr liegt. Das ergibt sich aus der allgemeinen Systematik des § 23 EStG, die das BMF auf Kryptowerte im Privatvermögen anwendet. Gewinne aus privaten Veräußerungsgeschäften bleiben außerdem steuerfrei, wenn der Gesamtgewinn im Kalenderjahr unter 1.000 Euro liegt.

Unpräzise wird die Aussage, wenn sie auf den Zufluss der Rewards selbst übertragen wird. Der Reward-Zufluss ist nach der Verwaltungsauffassung gerade nicht wegen einer späteren Haltedauer steuerfrei. Er wird im Regelfall bereits bei Entstehung oder Claiming als sonstige Einkünfte erfasst. Die Ein-Jahres-Regel betrifft danach nur die spätere Veräußerung der schon besteuerten und damit angeschafften Reward-Einheiten. Wer im deutschen Markt mit dem Schlagwort Staking steuerfrei wirbt, überspringt daher einen vollständigen Steuerzugriff.

Für deutsche Anleger besonders relevant ist die Frage nach der früher viel diskutierten Zehn-Jahres-Frist. Das BMF hat 2025 ausdrücklich festgehalten, dass bei Currency-Token oder Payment-Token die Verlängerung der Veräußerungsfrist nach § 23 Abs. 1 Satz 1 Nr. 2 Satz 4 EStG nicht zur Anwendung kommt. Für den typischen Fall des privaten Stakings klassischer Zahlungsmittel-Token ist das die zentrale Entwarnung. Die Verwaltungsauffassung lautet damit: Staking oder Lending verlängert die Frist bei diesen Token nicht auf zehn Jahre.

Gleichzeitig ist diese Entwarnung nicht grenzenlos. Bei Utility-Token, Security-Token, Schuldverschreibungsstrukturen oder sonstigen hybriden Produkten kann die Einkünftequalifikation anders ausfallen. Das BMF verweist hier ausdrücklich auf die konkrete Ausgestaltung des jeweiligen Rechts. Für fortgeschrittene Anleger bedeutet das in der Praxis: Die Aussage „nach einem Jahr steuerfrei“ sollte nur dann ohne Fußnote verwendet werden, wenn das Asset steuerlich tatsächlich im Regime des privaten Veräußerungsgeschäfts verbleibt.

Ergänzend bleibt die Rechtsprechung zur allgemeinen Kryptobesteuerung klar. Der BFH hat 2023 bestätigt, dass virtuelle Währungen als andere Wirtschaftsgüter steuerbar sind und dass tokeninterne Swap-Ketten nicht erst beim Rücktausch in Fiat relevant werden. Das FG Nürnberg hat 2025 diese Linie für einen sehr breiten Krypto-Sachverhalt bestätigt und die Revision zugelassen. Für die Bewertung von Staking-Steuern Deutschland heißt das: Auf eine allgemeine Erosion der Besteuerungsgrundlage durch Vollzugsdefizite sollten Anleger nicht setzen.

Staking-Steuererklärung: Anlage SO, Methodenwahl und Nachweise

Die Staking-Steuererklärung ist für Privatpersonen in Deutschland im Kern eine Angelegenheit der Anlage SO. ELSTER weist darauf hin, dass Einkünfte aus Tätigkeiten im Zusammenhang mit Kryptowerten, ausdrücklich genannt werden Mining, Forging, passives Staking, Lending sowie die Teilnahme an Airdrops oder ähnlichen Vorgängen, in den Bereich „Leistungen“ der Anlage SO gehören, soweit sie keiner anderen Einkunftsart zuzurechnen sind. Private Veräußerungsgeschäfte mit Kryptowerten sind davon separat in den Zeilen für Krypto-Veräußerungen zu erfassen. ELSTER nennt hierfür für 2025 die Zeilen 43 bis 49 sowie 56 und 57.

Für die Praxis wichtig sind die Freigrenzen. Haben Steuerpflichtige im Jahr 2025 Einkünfte aus Leistungen von insgesamt weniger als 256 Euro erzielt, müssen diese nach den ELSTER-Hinweisen in der Anlage SO nicht eingetragen werden. Bei privaten Veräußerungsgeschäften mit Kryptowerten gilt entsprechend die Freigrenze von 1.000 Euro Gesamtgewinn pro Person und Kalenderjahr. Diese Werte setzen nicht die materielle Einordnung außer Kraft, sie bestimmen aber, ob der jeweilige Fall am Ende steuerlich ohne Belastung bleibt.

Der methodische Teil der Staking-Steuererklärung ist oft anspruchsvoller als die rechtliche Einordnung. Nach dem BMF gilt für veräußerte Kryptowerte zunächst der Grundsatz der Einzelbetrachtung. Ist eine Einzelzuordnung nicht möglich, gelten für die Haltefrist die zuerst angeschafften Einheiten einer Handelsbezeichnung als veräußert. Für die Wertermittlung ist die Durchschnittsmethode anzuwenden. Aus Vereinfachungsgründen akzeptiert die Verwaltung daneben eine walletbezogene FIFO-Unterstellung. Damit ist die oft pauschal verbreitete Aussage, Deutschland kenne nur FIFO, zu grob.

Diese Verwaltungsauffassung ist zudem nicht der letzte juristische Haltepunkt. Das FG Nürnberg hat in seiner Entscheidung von Januar 2025 festgehalten, dass in dem entschiedenen Fall die vom Kläger gewählte währungs- und walletbezogene LIFO-Methode gesetzlich zulässig gewesen sei, weil es an einer speziellen gesetzlichen Sonderregelung für Kryptowährungen fehle. Die Revision wurde zugelassen. Das ist kein genereller Freifahrtschein für LIFO, wohl aber ein starkes Signal, dass die Verbrauchsfolgeverfahren im Kryptobereich noch nicht vollständig höchstrichterlich befriedet sind. Für professionelle Steuer-Setups ist das ein Punkt, der sauber dokumentiert und im Zweifel abgestimmt werden sollte.

Bei den Nachweisen hat das BMF den Ton 2025 deutlich geschärft. Die bloße Mitteilung eines öffentlichen Schlüssels reicht für die ertragsteuerliche Nachweisführung nicht aus. Steuerpflichtige mit ausländischen zentralen Handelsplattformen trifft eine erweiterte Mitwirkungspflicht. Sie müssen den Sachverhalt aufklären und die erforderlichen Beweismittel beschaffen. Fehlende Aufzeichnungen oder Datenverluste, etwa nach Börseninsolvenzen oder Hacks, gehen nach der Verwaltungsauffassung grundsätzlich zulasten der Steuerpflichtigen.

Gleichzeitig zeigt das BMF einen praxistauglichen Weg auf: Plausibel erscheinende Steuerreports können der Veranlagung zugrunde gelegt werden. Die Finanzbehörde darf dafür aber die zugrunde liegenden CSV-Dateien, Transaktionsübersichten, Report-Einstellungen und sogar Screenshots aus Wallets oder Accounts anfordern. Besonders hoch gewichtet werden Nachvollziehbarkeit, Vollständigkeit und die dokumentierte Konsistenz der angesetzten Kurse und Methoden. Seit 2025 betont das BMF zudem ausdrücklich die Rolle solcher Steuerreports und die Anforderungen an deren Plausibilität.

Für vermögende Anleger mit großem Überschusseinkünfte-Volumen kommt noch ein weiterer Punkt hinzu: Das BMF weist auf die Aufbewahrungspflichten nach § 147a AO hin. Wer die dort genannten Schwellen überschreitet, muss Unterlagen über Einnahmen und Werbungskosten sechs Jahre aufbewahren. Laut Gesetz erhöht sich die relevante Schwelle ab 1. Januar 2027 von 500.000 auf 750.000 Euro. In institutionellen oder semiprofessionellen Setups ist daher ein archivfestes Krypto-Reporting keine Option mehr, sondern Infrastruktur.

Lending, Airdrops, Mining und andere Sonderfälle im Krypto-Steuerrecht

Lending ist im aktuellen BMF-Schreiben klar adressiert. Einkünfte aus dem Lending sind im Privatvermögen gemäß § 22 Nr. 3 EStG steuerbar. Die für die Nutzungsüberlassung erhaltenen Kryptowerte werden im Zeitpunkt des Zuflusses mit dem Marktkurs bewertet und gelten zugleich als angeschafft. Für ihre spätere Veräußerung verweist das BMF auf dieselben Grundsätze wie bei anderen angeschafften Kryptowertebeständen. Für Anleger heißt das praktisch: Lending baut dieselbe Zweistufigkeit auf wie passives Staking: laufende Besteuerung beim Zufluss, anschließende Haltefrist für die erhaltenen Einheiten.

Mining und Forging sind steuerlich schärfer mit der realen Betriebsorganisation verknüpft. Das BMF ordnet beide Tätigkeiten je nach Umständen des Einzelfalls als private oder gewerbliche Tätigkeit ein. Zu den Einnahmen gehören Blockbelohnungen und Transaktionsgebühren. Die Blockerstellung ist nach dem BMF keine bloße private Vermögensverwaltung, weil die Blockerstellenden eine Dienstleistung für das Netzwerk erbringen. Fehlt allerdings die Nachhaltigkeit für einen Gewerbebetrieb, können Einkünfte aus Leistungen nach § 22 Nr. 3 EStG in Betracht kommen. Auch Pools werden differenziert betrachtet; ein Staking-Pool stellt nach dem BMF regelmäßig keine Mitunternehmerschaft dar.

Bei Airdrops ist die Linie komplizierter. Das BMF sagt: Der Erhalt zusätzlicher Kryptowerte kann zu sonstigen Einkünften aus einer Leistung führen, wenn die Begünstigten selbst etwas leisten müssen, etwa Social-Media-Posts, Uploads oder weitergehende Datenüberlassung. Erfolgt die Zuteilung hingegen nicht im wirtschaftlichen Zusammenhang mit einer Leistung, kommt eine Schenkung in Betracht, sodass schenkungsteuerliche Regeln einschlägig sein können. Ist im Zeitpunkt des Erwerbs noch kein Marktpreis ermittelbar, beanstandet das BMF im Einzelfall einen Ansatz mit 0 Euro nicht. Für das Reporting bedeutet das: Airdrops dürfen steuerlich nicht pauschal in eine einzige Schublade geworfen werden.

Hard Forks sind im Vergleich dazu klarer geregelt. Eine Hard Fork führt nach dem BMF nicht zu Einkünften aus § 22 Nr. 3 EStG. Die Anschaffungskosten der vor der Fork gehaltenen Kryptowerte sind vielmehr nach dem Verhältnis der Marktpreise auf die alten und neuen Einheiten aufzuteilen. Fehlt dem neuen Coin ein Marktwert, verbleiben die Anschaffungskosten bei den Alt-Coins. Besonders wichtig: Der Anschaffungszeitpunkt der neuen Fork-Coins entspricht dem Anschaffungszeitpunkt der vor der Hard Fork existierenden Kryptowerte. Damit kann die Ein-Jahres-Frist für den späteren Verkauf in Einzelfällen bereits mit der ursprünglichen Anschaffung begonnen haben.

Für Utility-Token und Security-Token öffnet das BMF bewusst die Tür zur Einzelfallprüfung. Utility-Token können beim bloßen Einlösen ihrer Leistungsansprüche steuerlich unbeachtlich sein. Werden sie veräußert, können sie wiederum unter § 23 EStG fallen. Security-Token oder schuldverschreibungsähnliche Konstruktionen können hingegen Kapitalforderungen begründen. Dann sind laufende Erträge und Veräußerungen unter Umständen nicht im System der privaten Veräußerungsgeschäfte, sondern bei den Einkünften aus Kapitalvermögen zu prüfen. Gerade für tokenisierte Unternehmensfinanzierungen, strukturierte Produkte und Fonds-Wrapper ist diese Unterscheidung entscheidend.

Hinzu kommt ein Bereich, in dem die Rechtslage offen bleibt: Das BMF stellt ausdrücklich fest, dass NFTs und Liquidity Mining noch nicht Gegenstand des Schreibens von 2025 sind. In der steuerlichen Beratungspraxis werden beim Liquidity Mining deshalb häufig drei Anknüpfungspunkte diskutiert: die Einbringung in den Pool, laufende Rewards und der Exit aus dem Pool. Denn mit LP-Token oder ähnlichen Derivaten kann ein neues Wirtschaftsgut im Raum stehen. Eine abschließende Verwaltungsanweisung oder höchstrichterliche Leitentscheidung hierzu liegt nach der offiziellen BMF-Kommunikation bislang nicht vor.

Unterm Strich lässt sich die deutsche Lage für 2026 so zusammenfassen: Für typische Privatanleger sind Staking-Steuern kein einheitlicher Einmalvorgang, sondern ein Doppelregime aus Zuflussbesteuerung und Veräußerungsbesteuerung. Wer passiv Rewards bezieht, muss regelmäßig den Marktwert beim Zufluss erfassen. Wer diese Rewards später mit Gewinn veräußert, prüft zusätzlich § 23 EStG. Und wer mit Sonderformen wie DeFi-Liquiditätspools, derivativen Staking-Token oder schuldrechtlich ausgestalteten Token arbeitet, sollte nicht mit pauschalen Blogformeln operieren, sondern mit belastbarer Einzelfallqualifikation.

Offene Punkte und Grenzen

Ein Evergreen zu Crypto-Staking-Steuern kann 2026 nur dann belastbar bleiben, wenn er seine Grenzen offenlegt. Erstens sind Liquidity Mining und NFTs nach ausdrücklicher Aussage des BMF noch nicht in der Verwaltungsanweisung behandelt. Zweitens ist die Frage des Verbrauchsfolgeverfahrens im Kryptobereich trotz der BMF-Linie zugunsten von Einzelbetrachtung, Durchschnittsmethode und FIFO-Vereinfachung durch das Urteil des FG Nürnberg noch nicht endgültig befriedet. Drittens hängt die Einordnung moderner tokenisierter Produkte weiterhin stark von der zivil- und kapitalmarktrechtlichen Struktur des jeweiligen Tokens ab.

Dieser Review beschreibt deshalb den derzeit am besten belegten Korridor der deutschen Praxis. Er ersetzt keine steuerliche Einzelfallprüfung für grenzüberschreitende Setups, institutionelle Vehikel, Betriebsvermögen, liquide Staking-Derivate, Restaking, DeFi-Strukturen mit LP-Token oder strukturierte Wertpapier-Token. Gerade dort entscheidet oft nicht das Schlagwort des Produkts, sondern nur die konkrete Vertrags- und Transaktionsarchitektur.

FAQ zu Krypto-Staking-Steuern in Deutschland

Sind Staking-Rewards in Deutschland sofort steuerpflichtig?

Im Standardfall des passiven Stakings ja. Das BMF behandelt die Reward-Zuteilung regelmäßig als sonstige Einkünfte nach § 22 Nr. 3 EStG. Maßgeblich ist der Marktkurs im Zeitpunkt des Zuflusses beziehungsweise unterjährig aus Vereinfachungsgründen das Claiming.

Sind Staking-Rewards nach einem Jahr steuerfrei?

Nur der spätere Verkauf der erhaltenen Rewards kann nach mehr als einem Jahr steuerfrei sein. Der Zufluss der Rewards selbst bleibt nach der Verwaltungsauffassung regelmäßig steuerbar. Für Currency-Token oder Payment-Token verneint das BMF zudem die frühere Zehn-Jahres-Verlängerung.

Wann ist Staking steuerfrei?

Staking steuerfrei ist nur in klar abgrenzbaren Teilfällen ein zutreffender Ausdruck: etwa wenn laufende Leistungseinkünfte unter der 256-Euro-Freigrenze bleiben oder wenn die später veräußerten Reward-Token beziehungsweise gestakten Bestände als private Veräußerung außerhalb der Ein-Jahres-Frist verkauft werden. Für Betriebsvermögen oder anders strukturierte Token gilt diese Kurzform nicht.

Wo trage ich die Staking-Steuererklärung in ELSTER ein?

Bei privaten Anlegern gehören laufende Krypto-Leistungen wie passives Staking, Lending, Mining oder Airdrops mit Leistung in die Anlage SO, Bereich „Leistungen“, Zeilen 14 bis 21. Verkäufe oder Tauschvorgänge von Kryptowerten innerhalb der Haltefrist gehören in die Anlage SO bei den privaten Veräußerungsgeschäften, für 2025 in die Zeilen 43 bis 49 sowie 56 und 57.

Verlängert Staking in Deutschland die Haltefrist auf zehn Jahre?

Nach dem BMF nicht, soweit es sich um Currency-Token oder Payment-Token handelt. Genau diese Klarstellung ist einer der wichtigsten Punkte des überarbeiteten BMF-Schreibens von 2025. Für andere, rechtlich anders ausgestaltete Token kann die steuerliche Einordnung aber abweichen.

Wie werden Lending, Airdrops und Mining im deutschen Krypto-Steuerrecht behandelt?

Lending-Einkünfte sind im Privatvermögen nach dem BMF regelmäßig sonstige Einkünfte nach § 22 Nr. 3 EStG. Airdrops können je nach Gegenleistung entweder Leistungseinkünfte, Schenkungen oder, bei fehlendem Marktpreis, mit 0 Euro bewertbare Zugänge sein. Mining und Forging können gewerblich oder, bei fehlender Nachhaltigkeit, ebenfalls Leistungseinkünfte sein.

Quellen und weiterführende Informationen

Die folgenden Hauptquellen bilden die Grundlage für die steuerliche Einordnung von Staking-Rewards, Lending,

Airdrops, Mining und privaten Veräußerungsgeschäften mit Kryptowerten in Deutschland.

- Bundesministerium der Finanzen: Einzelfragen zur ertragsteuerrechtlichen Behandlung bestimmter Kryptowerte, BMF-Schreiben vom 6. März 2025

- Bundesministerium der Finanzen: Einzelfragen zur ertragsteuerrechtlichen Behandlung von virtuellen Währungen und sonstigen Token, BMF-Schreiben vom 10. Mai 2022

- Bundesfinanzhof: Virtuelle Währungen wie Bitcoin, Ethereum und Monero als private Wirtschaftsgüter, Urteil vom 14. Februar 2023, Az. IX R 3/22

- ELSTER: Ausfüllhilfe zur Anlage SO für die Einkommensteuererklärung 2025

- Finanzgericht Nürnberg: Urteil vom 22. Januar 2025, Az. 3 K 760/22, zur steuerlichen Behandlung von Kryptowerten und Verbrauchsfolgeverfahren