Krypto-Kreditkarte anonym gehört zu den Suchbegriffen, bei denen die Erwartung vieler Nutzer deutlich weiter geht als das, was der regulierte Zahlungsmarkt im Jahr 2026 tatsächlich hergibt. Wer nach einer Krypto-Kreditkarte anonym sucht, meint in der Praxis meist keine klassische Kreditkarte mit Kreditlinie, sondern eine virtuelle Prepaid-Karte, eine Krypto-Debitkarte, eine voucherbasierte Payment-Card oder eine Geschenkkarte, die mit digitalen Assets bezahlt werden kann. Diese Unterscheidung ist zentral. Denn eine echte Kreditkarte setzt im regulierten Finanzsystem fast immer Identitätsprüfung, Risikoprüfung und eine rechtlich belastbare Kundenbeziehung voraus.

Der Begriff Krypto-Kreditkarte ohne KYC ist deshalb nur mit Einschränkungen sinnvoll. Im engeren Sinn gibt es kaum noch seriöse, dauerhaft nutzbare Kartenprogramme, die ohne jede Identitätsprüfung auskommen und zugleich wie eine vollwertige Visa- oder Mastercard-Karte funktionieren. Was am Markt bleibt, sind niedrigschwellige Prepaid- oder Voucher-Modelle mit begrenzten Limits, eingeschränkter geografischer Reichweite und häufig enger Merchant-Kompatibilität. Daneben stehen regulierte Anbieter wie Gnosis Pay, Nexo, Wirex, Coinbase Card, Bitrefill Card, Bybit Card, Crypto.com oder RedotPay, die im Alltag deutlich brauchbarer sind, aber gerade nicht anonym funktionieren.

Für professionelle Nutzer, Händler, Fondsmanager, Gründer und fortgeschrittene Privatanleger ist diese Trennung wichtiger als die Marketing-Sprache vieler Vergleichsseiten. Eine Karte kann krypto-nativ wirken, Zahlungen mit Bitcoin, Stablecoins oder anderen Assets ermöglichen und dennoch vollständig in regulierte Zahlungsinfrastruktur eingebettet sein. Sobald ein Kartenemittent, ein E-Geld-Institut, ein Zahlungsdienstleister oder ein regulierter Krypto-Dienstleister beteiligt ist, greifen Pflichten aus Geldwäscheprävention, Sanktionsscreening, Steuertransparenz und Vertragsdokumentation. Eine Krypto-Kreditkarte anonym ist in diesem Umfeld eher ein Nischenprodukt als ein vollwertiger Ersatz für eine regulierte Karte.

Dieser Review ordnet die besten Optionen ein, trennt No-KYC-Marketing von tatsächlicher Nutzbarkeit, analysiert Gebühren, Limits und Anbieterstrukturen und erklärt, welche rechtlichen Bedingungen für Deutschland, Österreich, die Schweiz und den EWR besonders relevant sind. Der Fokus liegt bewusst nicht auf oberflächlichen Produktversprechen, sondern auf der Frage, welche Kartenmodelle unter realen Bedingungen tragfähig sind.

Krypto-Kreditkarte anonym: Was Nutzer 2026 realistisch erwarten können

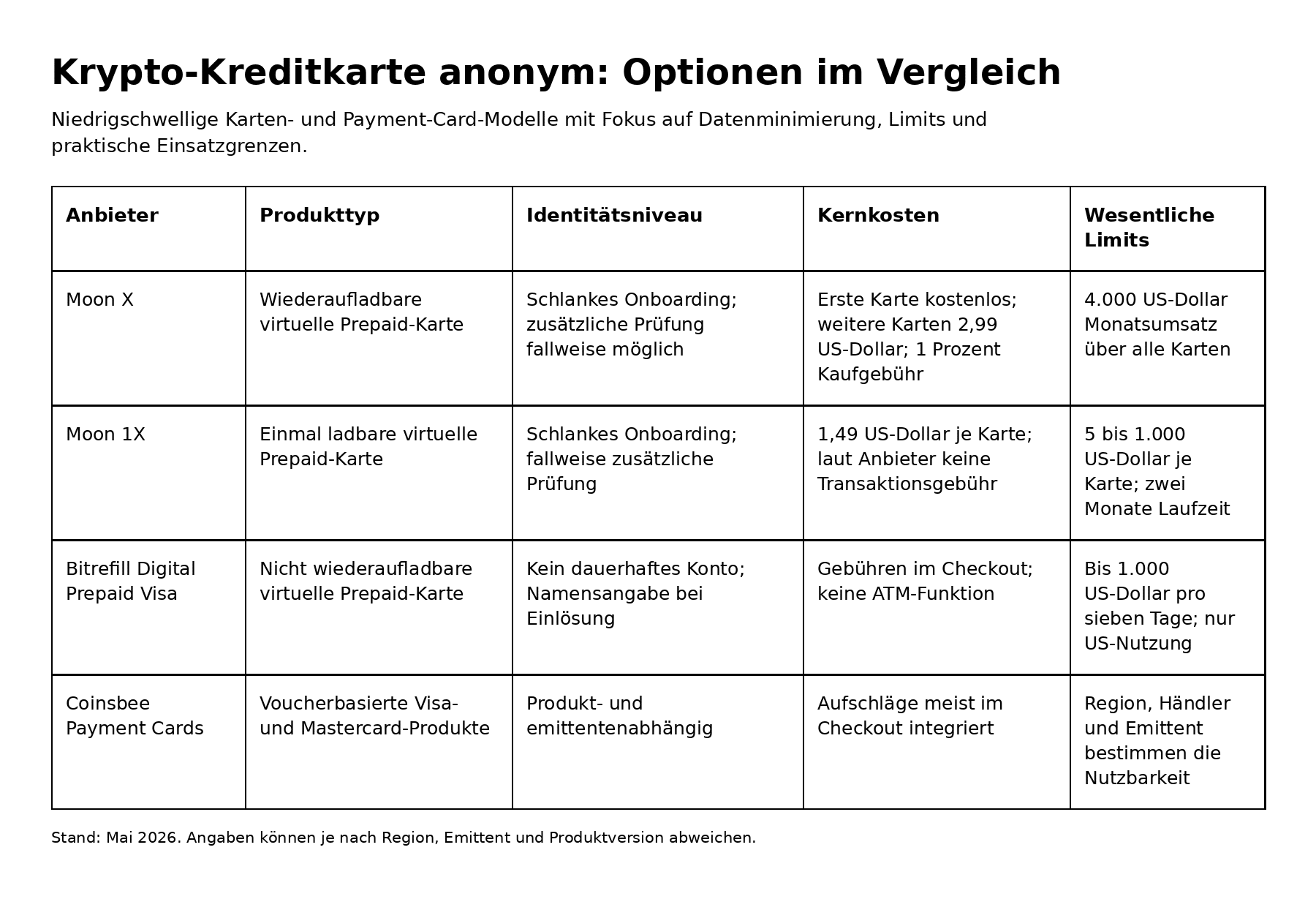

Eine Krypto-Kreditkarte anonym existiert 2026 vor allem als abgestufter Kompromiss. Auf der einen Seite stehen Produkte mit schlankem Onboarding. Dazu gehören etwa virtuelle Prepaid-Karten wie Moon X oder Moon 1X, einzelne digitale Prepaid-Visa-Produkte von Bitrefill für den US-Markt sowie Payment-Card-Gutscheine über Marktplätze wie Coinsbee. Diese Lösungen reduzieren die Einstiegshürde, verlangen häufig keine klassische Bankkontoeröffnung und können mit Bitcoin, Stablecoins oder anderen Kryptowerten bezahlt werden. Dafür sind sie meist stärker limitiert, oft nur online nutzbar und teilweise auf bestimmte Länder oder Händlergruppen beschränkt.

Auf der anderen Seite stehen regulierte Krypto-Karten. Sie bieten höhere Alltagstauglichkeit, bessere Akzeptanz, klarere Gebührenmodelle, häufig Apple-Pay- oder Google-Pay-Unterstützung, ATM-Funktionalität und eine stabilere Karteninfrastruktur. Dafür verlangen sie KYC. In diese Kategorie fallen Gnosis Pay, Nexo Card, Wirex Card, Coinbase Card, Bitrefill Card, Bybit Card, Crypto.com Visa Card und RedotPay. Für Nutzer, die eine Karte regelmäßig einsetzen wollen, ist diese Kategorie oft deutlich sinnvoller. Für Nutzer, die primär nach einer Krypto-Kreditkarte ohne KYC suchen, ist sie jedoch nur eingeschränkt passend.

Die wichtigste Marktrealität lautet daher: Je näher ein Produkt an einer vollwertigen Visa- oder Mastercard-Erfahrung liegt, desto wahrscheinlicher ist eine Identitätsprüfung. Je stärker ein Produkt auf Datenminimierung und niedrige Einstiegshürden setzt, desto wahrscheinlicher sind niedrige Limits, eingeschränkte Nutzung, regionale Beschränkungen oder zusätzliche Prüfungen bei auffälligen Transaktionen. Genau in diesem Spannungsfeld müssen die Anbieter bewertet werden.

Warum eine Krypto-Kreditkarte ohne KYC selten eine echte Kreditkarte ist

Der Begriff Kreditkarte wird im Krypto-Sektor häufig ungenau verwendet. Viele Produkte, die in Suchmaschinen oder Affiliate-Texten als Krypto-Kreditkarte erscheinen, sind tatsächlich Debitkarten, Prepaid-Karten, virtuelle Einmal-Karten oder Payment-Card-Voucher. Eine echte Kreditkarte im engeren Sinn stellt eine Kreditlinie bereit. Dafür benötigt der Anbieter eine rechtliche Beziehung zum Kunden, eine Risikoprüfung, eine Identitätsprüfung und oft auch Bonitätsinformationen. Genau deshalb ist eine echte Krypto-Kreditkarte ohne KYC im regulierten Markt kaum realistisch.

Debit- und Prepaid-Modelle sind anders strukturiert. Bei einer Krypto-Debitkarte wird entweder vorhandenes Fiat-Guthaben ausgegeben oder beim Kauf ein Kryptoasset in Fiat umgewandelt. Bei einer Prepaid-Karte wird vorab ein bestimmter Betrag geladen. Bei einem Voucher oder einer digitalen Payment-Card kauft der Nutzer im Grunde einen einlösbaren Wertcode oder ein begrenztes Zahlungsinstrument. Solche Modelle können datensparsamer wirken, ersetzen aber nicht automatisch eine vollwertige Karte. Sie unterscheiden sich bei Rückerstattungen, Akzeptanz, Limits, Gebühren, Ablaufdatum und steuerlicher Dokumentation.

Für die SEO-Suchintention hinter Krypto-Kreditkarte anonym ist diese Präzisierung entscheidend. Nutzer wollen meist nicht zwingend eine Kreditlinie, sondern eine Möglichkeit, Krypto-Guthaben möglichst direkt und mit wenig Dateneingabe im Alltag oder online auszugeben. Der Markt beantwortet diese Nachfrage aber nicht mit einer perfekten anonymen Karte, sondern mit einem Spektrum aus begrenzten Low-Friction-Produkten und regulierten Kartenprogrammen.

Die besten Optionen für eine Krypto-Kreditkarte anonym oder ohne KYC

Moon X ist unter den niedrigschwelligen Optionen eine der interessantesten Lösungen. Das Produkt ist als wiederaufladbare virtuelle Prepaid-Karte positioniert und erlaubt den Kauf von Guthaben über Krypto-Zahlungen. Im Fokus stehen Bitcoin, Lightning sowie ausgewählte Stablecoin-Rails. Die erste Karte ist nach Anbieterangaben kostenlos, weitere Karten kosten 2,99 US-Dollar. Beim Bezahlen fällt eine Kaufgebühr von 1 Prozent an, wobei ein Mindestbetrag gelten kann. Das Standardlimit liegt bei 4.000 US-Dollar Monatsumsatz über alle Karten hinweg. Für Nutzer, die eine Krypto-Kreditkarte anonym für Onlinezahlungen suchen, ist Moon X deshalb eine der plausibelsten Optionen, solange das Volumen begrenzt bleibt und die Akzeptanz des jeweiligen Händlers gegeben ist.

Der entscheidende Vorteil von Moon X liegt im schlanken Einstieg. Das Produkt ist nicht als vollwertige Bankkarte für jeden denkbaren Alltagseinsatz konzipiert, sondern als digitale Zahlungslösung für Onlinekäufe. Genau dadurch entsteht der Privacy-Vorteil. Gleichzeitig muss klar bleiben, dass auch Moon nicht außerhalb jeder Compliance-Struktur arbeitet. Der Anbieter kann bei bestimmten Händlern, Merchant-Kategorien oder Risikosignalen zusätzliche Prüfungen verlangen. Eine Krypto-Kreditkarte ohne KYC bedeutet hier also nicht absolute Anonymität, sondern ein niedrigeres Onboarding-Niveau im Vergleich zu voll regulierten Kartenprogrammen.

Moon 1X ist eine noch stärker begrenzte Variante. Die Karte ist einmal ladbar, nicht wiederaufladbar und für klar abgegrenzte Onlinezahlungen gedacht. Sie kostet nach Anbieterangaben 1,49 US-Dollar je Karte, läuft nach kurzer Zeit ab und deckt Beträge zwischen 5 und 1.000 US-Dollar ab. Der praktische Einsatz liegt vor allem bei isolierten US-Onlinekäufen, etwa bei Software, digitalen Tools, Testabos oder einzelnen E-Commerce-Zahlungen. Für Nutzer, die eine dauerhafte Krypto-Kreditkarte anonym suchen, ist Moon 1X zu eng. Für punktuelle Zahlungen kann das Modell jedoch eine sinnvolle Nische besetzen.

Bitrefill Digital Prepaid Visa richtet sich ebenfalls eher an Spezialfälle als an den breiten Alltag. Das Produkt ist eine nicht wiederaufladbare virtuelle Prepaid-Visa-Karte für US-Residents und US-basierte Online-Merchants. Sie kann sofort digital geliefert werden und ist bis zu einem bestimmten Wochenlimit nutzbar. Allerdings unterstützt sie keine ATM-Abhebungen, keine Geldtransfers und keine klassischen Abonnementzahlungen. Zudem kann bei der Einlösung eine Namensangabe erforderlich sein. Damit ist die Karte nicht vollständig anonym, aber sie reduziert die dauerhafte Kontobeziehung. Für Nutzer, die eine Krypto-Kreditkarte ohne KYC für einzelne US-Checkouts suchen, ist sie eine der klareren Optionen.

Coinsbee ist ein Sonderfall. Die Plattform ist kein einheitlicher Kartenemittent, sondern ein Marktplatz für digitale Gutscheine, Gift Cards und Payment Cards. Nutzer können dort verschiedene Visa- und Mastercard-nahe Produkte mit Krypto kaufen, darunter regionale Varianten von Drittanbietern. Der Vorteil liegt in der Breite des Katalogs und der schnellen digitalen Zustellung. Die Schwäche liegt in der Fragmentierung. Gebühren, Nutzbarkeit, Gültigkeit, Region und Einlösebedingungen hängen vom jeweiligen Produkt und Emittenten ab. Coinsbee eignet sich deshalb eher für Nutzer mit einem konkreten Merchant- oder Region-Case als für jemanden, der eine universelle Krypto-Kreditkarte anonym sucht.

Kostenstruktur: Wo Gebühren wirklich entstehen

Bei einer Krypto-Kreditkarte anonym entstehen Kosten selten nur an einer Stelle. Nutzer müssen zwischen Kartenpreis, Ladegebühr, Kaufgebühr, Wechselkursaufschlag, Netzwerkgebühren, Merchant-Ablehnungen, Rückerstattungsproblemen und Ablaufverlusten unterscheiden. Gerade Prepaid- und Voucher-Produkte wirken oft günstig, weil keine Jahresgebühr anfällt. Der tatsächliche Preis steckt dann im Spread, im Checkout-Aufschlag oder in der eingeschränkten Nutzbarkeit.

Moon X ist relativ transparent. Die erste Karte ist kostenlos, zusätzliche Karten kosten 2,99 US-Dollar, und auf Käufe fällt eine Gebühr von 1 Prozent an. Der Anbieter wirbt mit fehlendem FX-Aufschlag, was für internationale Onlinezahlungen relevant sein kann. Trotzdem ist die Karte nicht kostenlos. Wer regelmäßig kleinere Beträge ausgibt, sollte Mindestgebühren und das Monatslimit beachten. Für größere Ausgaben ist das Produkt ohnehin nicht ideal, weil das Standardlimit von 4.000 US-Dollar pro Monat schnell erreicht sein kann.

Moon 1X hat eine andere Kostenlogik. Die Karte kostet 1,49 US-Dollar je Ausgabe und ist nur für einen begrenzten Zeitraum nutzbar. Da sie nicht wiederaufladbar ist, muss der Nutzer den Betrag relativ genau planen. Restguthaben, Ablaufdatum und Händlerkompatibilität sind hier wichtiger als eine klassische Jahresgebühr. Für kleine, einmalige Zahlungen kann das Modell effizient sein. Für wiederkehrende Ausgaben oder größere Volumina ist es operativ weniger attraktiv.

Bitrefill Digital Prepaid Visa und Coinsbee-Payment-Cards sind stärker checkout-abhängig. Dort werden Gebühren und Aufschläge häufig direkt im Kaufprozess sichtbar oder sind im Produktpreis enthalten. Das erschwert den Vergleich, weil der Nutzer nicht nur den offiziellen Kartenwert, sondern auch den Krypto-Zahlungsweg, Netzwerkgebühren und den tatsächlichen Endpreis berücksichtigen muss. Wer eine Krypto-Kreditkarte ohne KYC nur nach der sichtbaren Kartengebühr bewertet, übersieht daher oft die eigentlichen Kosten.

Bei regulierten Karten ist die Kostenstruktur meist besser dokumentiert, aber nicht zwingend günstiger. Gnosis Pay nennt keine Transaktionsgebühr beim Bezahlen und keinen zusätzlichen FX-Aufschlag durch Gnosis Pay, verlangt aber KYC. ATM-Abhebungen sind nur innerhalb eines Fair-Use-Rahmens kostenlos, danach fällt ein prozentualer Aufschlag an. Nexo erhebt keine klassische Monats- oder Jahresgebühr, arbeitet aber mit Loyalty-Tiers, freien ATM-Limits und FX-Aufschlägen, die je nach Region und Wochentag variieren können. Wirex veröffentlicht Gebühren für Kartenausstellung, Lieferung und ATM-Nutzung, verlangt jedoch vollständige Identitätsprüfung.

Coinbase Card wirkt für viele Nutzer attraktiv, weil keine separate Kartenanmeldegebühr und keine klassische Bonitätsprüfung im Vordergrund stehen. Trotzdem ist das Produkt nicht anonym. Coinbase verlangt Identitätsprüfung, und die eigentlichen Kosten können über Spreads bei der Konvertierung von Kryptowerten entstehen. Für deutsche Nutzer ist zudem wichtig, dass ein Karteneinsatz mit Krypto-Funding steuerlich wie eine Veräußerung wirken kann. Die Gebühr ist dann nicht nur eine Kartenfrage, sondern auch eine Frage der steuerlichen Dokumentation.

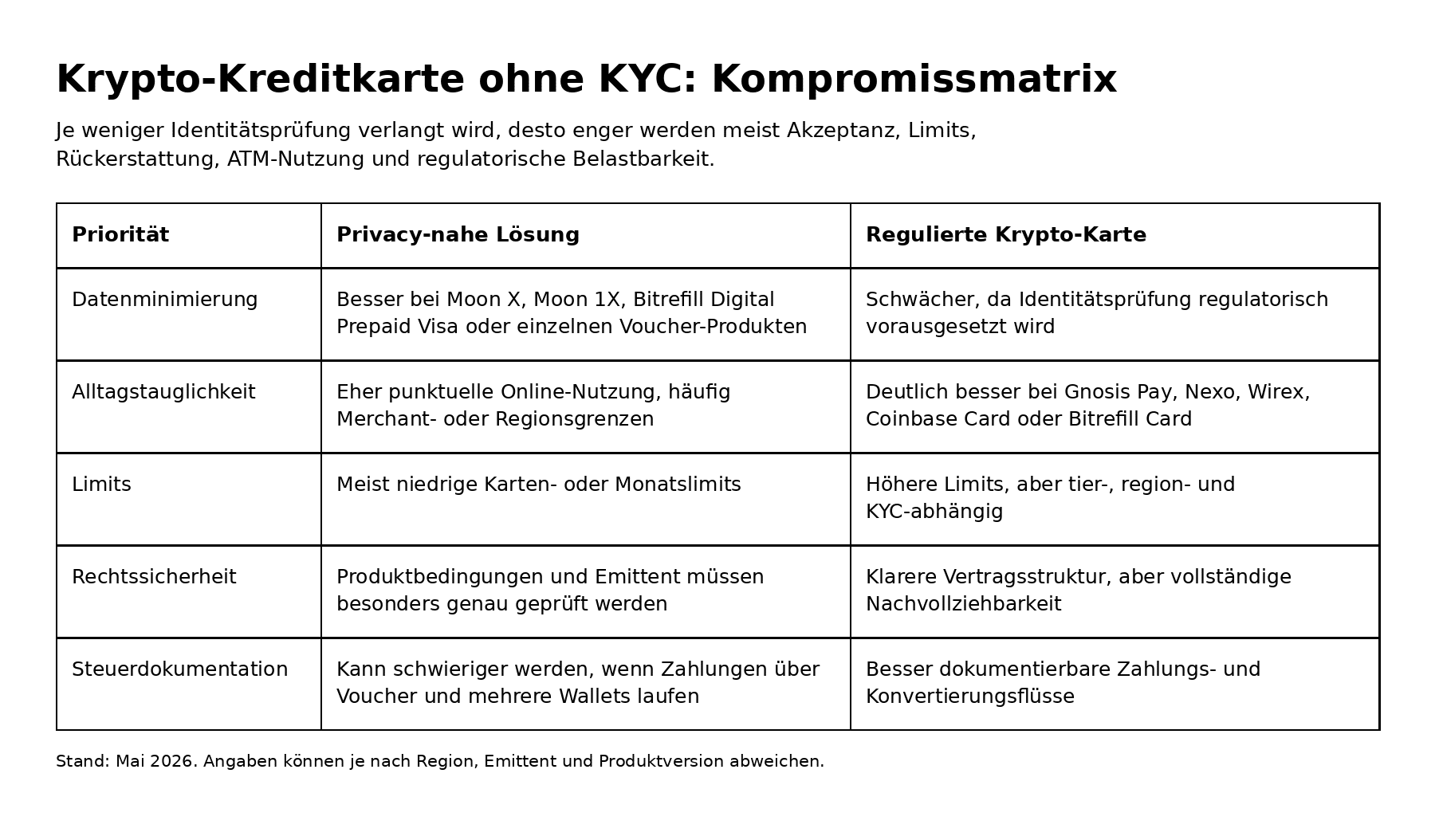

Krypto-Kreditkarte ohne KYC versus regulierte Krypto-Karte

Die Entscheidung zwischen einer Krypto-Kreditkarte ohne KYC und einer regulierten Krypto-Karte ist keine einfache Gebührenentscheidung. Es ist eine Entscheidung zwischen Datenminimierung und operativer Belastbarkeit. Privacy-nahe Lösungen können für einzelne Onlinezahlungen sinnvoll sein, sind aber häufig schlechter bei Refunds, Händlerakzeptanz, Abo-Fähigkeit, ATM-Zugang und langfristiger Planbarkeit. Regulierte Karten verlangen Identitätsprüfung, bieten dafür aber oft bessere Funktionalität und klarere Vertragsbeziehungen.

Für fortgeschrittene Privatanleger kann eine niedrigschwellige Prepaid-Lösung sinnvoll sein, wenn sie einzelne digitale Käufe tätigen und keine langfristige Kartenbeziehung aufbauen wollen. Für Unternehmer, professionelle Händler oder Personen mit hohem Transaktionsvolumen ist das meist zu dünn. Dort sind nachvollziehbare Abrechnungen, sauber dokumentierte Konvertierungen, stabile Limits und klare Support-Prozesse wichtiger. Eine regulierte Karte ist in solchen Fällen weniger anonym, aber häufig die robustere Wahl.

Gnosis Pay: Starke regulierte Option, aber nicht anonym

Gnosis Pay ist eine der spannendsten regulierten Kartenlösungen, weil sie stärker als viele Wettbewerber an Self-Custody-Logik und Onchain-Infrastruktur anknüpft. Für Nutzer, die dezentrale Infrastruktur bevorzugen, ist das ein struktureller Vorteil. Gleichzeitig macht der Anbieter unmissverständlich klar, dass KYC erforderlich ist, um eine Visa-Karte auszugeben und an das globale Zahlungssystem anzubinden. Gnosis Pay ist deshalb keine Antwort auf die harte Suchintention Krypto-Kreditkarte ohne KYC, sondern eher eine Antwort auf die Frage, wie sich Krypto-native Verwahrung und reguliertes Kartenspending verbinden lassen.

Gebührenseitig ist Gnosis Pay vergleichsweise sauber positioniert. Das Bezahlen selbst kann ohne zusätzliche Transaktionsgebühr des Anbieters erfolgen, zusätzliche FX-Aufschläge durch Gnosis Pay werden nicht in den Vordergrund gestellt, und Ersatzkarten haben einen klar benannten Preis. Bei ATM-Abhebungen gelten Fair-Use-Grenzen. Für Nutzer im EWR, in der Schweiz oder im Vereinigten Königreich kann Gnosis Pay eine starke Wahl sein, wenn KYC akzeptiert wird. Wer hingegen eine Krypto-Kreditkarte anonym sucht, sollte Gnosis Pay nicht falsch einordnen.

Nexo Card: Kredit- und Debit-Modus für vermögensorientierte Nutzer

Nexo verfolgt einen anderen Ansatz. Die Nexo Card kombiniert Credit- und Debit-Modus. Im Credit-Modus können Nutzer gegen hinterlegte Krypto-Sicherheiten ausgeben, ohne die Assets unmittelbar zu verkaufen. Im Debit-Modus funktioniert die Karte näher an einem klassischen Ausgabemodell. Für vermögensorientierte Nutzer kann das relevant sein, weil die Funding-Mechanik darüber entscheidet, ob Assets verkauft werden oder als Sicherheiten dienen.

Die Nexo Card ist jedoch keine Krypto-Kreditkarte anonym. Kontoerstellung, Verifizierung und Kartenfreischaltung sind an regulierte Prozesse gebunden. Die Gebühren hängen unter anderem von Loyalty-Tiers, ATM-Limits und FX-Bedingungen ab. Für Nutzer mit größeren Beständen kann Nexo interessant sein, wenn sie Liquidität nutzen wollen, ohne sofort jedes Asset zu veräußern. Für Nutzer, die primär No-KYC suchen, ist Nexo nicht die passende Kategorie.

Wirex: Breite Verfügbarkeit, aber klassische Identitätsprüfung

Wirex gehört zu den etablierten Krypto-Kartenanbietern mit breiter internationaler Reichweite. Die Plattform unterstützt zahlreiche Länder und bietet eine strukturierte Gebührenübersicht. Dazu gehören unter anderem Kartenkosten, Liefergebühren und ATM-Gebühren nach bestimmten Freigrenzen. Wirex ist dadurch einfacher zu bewerten als viele Voucher-Produkte, bei denen Kosten erst im Checkout oder über den jeweiligen Emittenten sichtbar werden.

Der Preis für diese Alltagstauglichkeit ist KYC. Wirex verlangt Identitätsprüfung mit amtlichen Dokumenten. Damit ist Wirex für die Suchintention Krypto-Kreditkarte ohne KYC nicht geeignet, kann aber für Nutzer sinnvoll sein, die eine regulierte Karte mit Krypto-Anbindung und internationaler Nutzbarkeit suchen. Gerade dieser Gegensatz zeigt, wie der Markt funktioniert: Je besser die Karte im Alltag verwendbar ist, desto weniger anonym ist sie.

Coinbase Card: Bequem, integriert, aber steuerlich sensibel

Coinbase Card ist besonders für Nutzer interessant, die ohnehin im Coinbase-Ökosystem arbeiten. Die Karte ist eng mit dem Konto verbunden und kann Ausgaben über Fiat-Guthaben oder über den Verkauf von Kryptoassets finanzieren. Genau darin liegt aber auch der zentrale Punkt für deutsche Nutzer: Wenn Kryptowährungen beim Karteneinsatz verkauft werden, kann dadurch ein steuerlich relevanter Veräußerungsvorgang entstehen.

Coinbase Card ist keine Krypto-Kreditkarte anonym. Die Beantragung setzt eine vollständige Identitätsprüfung voraus. Auch wenn keine klassische Bonitätsprüfung im Vordergrund steht, bleibt das Produkt reguliert und dokumentierbar. Für Nutzer, die einfache Exchange-Integration und eine klare Benutzeroberfläche priorisieren, kann Coinbase Card eine bequeme Lösung sein. Für Nutzer, die bewusst nach einer Krypto-Kreditkarte ohne KYC suchen, ist sie nicht die richtige Antwort.

Bitrefill Card und Bitrefill Digital Prepaid Visa: Zwei verschiedene Produktwelten

Bei Bitrefill muss sauber zwischen der Bitrefill Card und einzelnen Digital-Prepaid-Produkten unterschieden werden. Die Bitrefill Card ist ein reguliertes Kartenprogramm mit Identitätsprüfung, Tier-Struktur, Limits und Kartenpartnern. Sie kann für kryptoaffine Nutzer interessant sein, die ein stärkeres Kartenprodukt suchen und bereit sind, KYC zu durchlaufen. Für eine echte Krypto-Kreditkarte ohne KYC ist sie dagegen nicht geeignet.

Die Bitrefill Digital Prepaid Visa ist anders gelagert. Sie ist ein einzelnes virtuelles Prepaid-Produkt für den US-Kontext, nicht wiederaufladbar und ohne dauerhaftes Kartenkonto nutzbar. Genau deshalb erscheint sie für Privacy-Suchanfragen interessanter. Allerdings ist sie regional begrenzt, unterstützt keine vollständige Kartenfunktionalität und verlangt bei der Einlösung bestimmte Angaben. Wer Bitrefill in den Vergleich einordnet, muss deshalb immer klären, welches Produkt gemeint ist.

Bybit, Crypto.com und RedotPay: Krypto-Karten mit klarer KYC-Realität

Bybit, Crypto.com und RedotPay werden häufig in Listen zu Krypto-Karten genannt. Für einen Review zum Thema Krypto-Kreditkarte anonym sind sie aber vor allem als Gegenbeispiele relevant. Sie zeigen, wie die professionellere Karteninfrastruktur aussieht: reguliertes Onboarding, Identitätsprüfung, regionale Kartenbedingungen, Limits und Gebühren nach Produktvariante. Für Nutzer, die hohe Alltagstauglichkeit suchen, können solche Karten interessant sein. Für Nutzer, die explizit eine Krypto-Kreditkarte ohne KYC suchen, erfüllen sie die Kernbedingung nicht.

RedotPay formuliert diesen Punkt besonders offen und erklärt, warum der Anbieter keine No-KYC-Krypto-Karte bereitstellt. Diese Offenheit ist für Nutzer hilfreicher als vage Marketingaussagen. Denn sie zeigt, dass seriöse Kartenprogramme nicht einfach aus Bequemlichkeit KYC verlangen, sondern weil sie an regulierte Zahlungsnetze, Emittenten und Anti-Geldwäschepflichten gebunden sind.

Rechtliche Bedingungen im EWR: Warum anonyme Karten strukturell unter Druck stehen

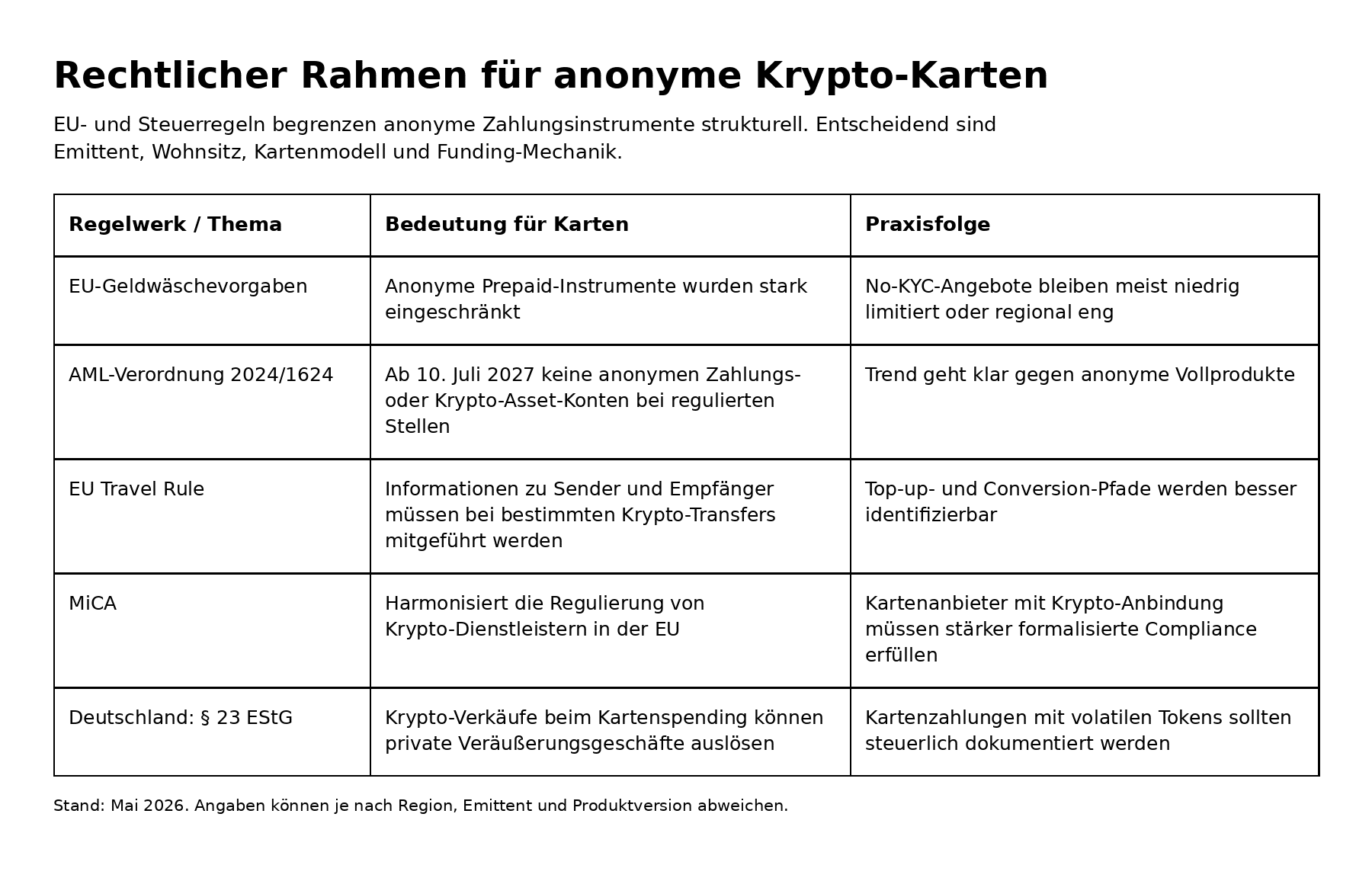

Die rechtlichen Bedingungen sind der zentrale Grund, warum eine vollwertige Krypto-Kreditkarte anonym im EWR kaum noch tragfähig ist. Bereits die bestehenden europäischen Geldwäschevorgaben haben anonyme Prepaid-Instrumente stark eingeschränkt. Schwellenwerte für anonyme Zahlungsinstrumente wurden reduziert, Fernzahlungen enger begrenzt, und Karten aus Drittstaaten müssen höheren Anforderungen genügen, wenn sie im europäischen Zahlungsraum akzeptiert werden sollen.

Noch wichtiger ist die neue EU-Anti-Geldwäsche-Verordnung. Sie verbietet regulierten Kreditinstituten, Finanzinstituten und Krypto-Dienstleistern anonyme Konten, anonyme Zahlungsprodukte und anonyme Krypto-Asset-Konten. Zudem verschärft sie die Akzeptanzregeln für anonyme Prepaid-Karten aus Drittstaaten. Die Anwendung ab Juli 2027 verstärkt den Trend, der bereits heute sichtbar ist: Der Markt bewegt sich nicht zurück zu anonymen Vollprodukten, sondern weiter in Richtung identifizierbarer Kundenbeziehungen.

Zusätzlich greift die EU Travel Rule. Sie verlangt bei bestimmten Krypto-Transfers die Übermittlung von Informationen zum Auftraggeber und Begünstigten. Für Kartenprogramme ist das relevant, weil der Kartenkauf, der Top-up-Prozess oder die Konvertierung von Krypto in Fiat nicht isoliert betrachtet werden können. Selbst wenn die Karte selbst wie ein normales Zahlungsinstrument wirkt, hängt sie an einem Funding-Pfad. Dieser Pfad wird regulatorisch zunehmend transparenter.

MiCA schafft außerdem einen einheitlicheren Rahmen für Krypto-Dienstleister in der EU. Kartenprogramme, die mit Krypto-Assets, Wallets, Custody-Lösungen oder Konvertierungsdiensten verbunden sind, bewegen sich damit in einem Umfeld, das stärker formalisiert ist als noch vor einigen Jahren. Für die Suchintention Krypto-Kreditkarte ohne KYC bedeutet das: Der regulatorische Spielraum für vollwertige, anonyme Lösungen wird kleiner, nicht größer.

Deutschland: Steuerliche Behandlung beim Kartenspending

Für Nutzer in Deutschland ist die steuerliche Seite besonders wichtig. Wer mit einer Krypto-Karte bezahlt, sollte nicht nur auf Kartenkosten achten, sondern auch auf die Funding-Mechanik. Wenn beim Karteneinsatz Kryptowährungen verkauft oder in Fiat umgewandelt werden, kann ein privates Veräußerungsgeschäft entstehen. Das gilt insbesondere dann, wenn ein Asset innerhalb der relevanten Haltefrist mit Gewinn veräußert wird.

In der Praxis kann ein Kartenspending deshalb steuerlich ähnlich wirken wie ein Verkauf an einer Börse. Der Unterschied liegt nur darin, dass der Verkauf nicht als klassischer Trade wahrgenommen wird, sondern im Hintergrund eine Zahlung finanziert. Für die steuerliche Dokumentation ist das unerheblich. Relevant sind Anschaffungszeitpunkt, Anschaffungskosten, Veräußerungszeitpunkt, Veräußerungserlös, Gebühren und Haltedauer.

Bei Stablecoins ist die Lage operativ einfacher, aber nicht automatisch steuerfrei oder irrelevant. Auch Stablecoin-Transaktionen können dokumentationspflichtig sein. Bei volatilen Assets wie Bitcoin, Ethereum oder Solana kann jeder Karteneinsatz potenziell eine Gewinn- oder Verlustrealisierung auslösen. Wer häufig kleinere Zahlungen tätigt, erzeugt dadurch viele Einzeltransaktionen. Für professionelle Nutzer ist eine saubere Dokumentation daher keine Nebensache, sondern Teil der Produktentscheidung.

Eine Krypto-Kreditkarte anonym kann diese Dokumentationspflicht nicht aufheben. Selbst wenn ein Produkt weniger Daten beim Onboarding verlangt, bleiben steuerliche Pflichten beim Nutzer. Das gilt besonders dann, wenn Wallets, Börsen, Kartenpartner oder Zahlungsdienstleister an der Transaktionskette beteiligt sind. Der Versuch, ausschließlich über No-KYC-Produkte zu arbeiten, kann die spätere Nachvollziehbarkeit sogar erschweren, weil Belege, Refunds und Wechselkurse weniger sauber dokumentiert sind.

DACH-Perspektive: Deutschland, Österreich und Schweiz

Für Deutschland, Österreich und die Schweiz zählen neben den europäischen Vorgaben vor allem Wohnsitz, Kartenemittent und Produktbedingungen. Ein Anbieter kann global werben, aber bestimmte Länder ausschließen. Eine Karte kann in einem Land beantragbar sein, in einem anderen aber nicht. Ein Produkt kann für US-Residents gelten, aber für deutsche Nutzer unbrauchbar sein. Genau das ist bei einigen niedrigschwelligen Payment-Card-Produkten der Fall.

Deutsche Nutzer sollten besonders vorsichtig sein, wenn ein Produkt mit Krypto-Kreditkarte ohne KYC beworben wird, aber keinen klaren Emittenten, keine transparenten Kartenbedingungen und keine belastbaren Informationen zu unterstützten Ländern nennt. Für professionelle Zwecke ist das ein rotes Signal. Selbst wenn die Karte technisch funktioniert, können Rückerstattungen, eingefrorene Guthaben, Händlerablehnungen oder Support-Probleme später teuer werden.

In der Schweiz können einzelne Anbieter andere Verfügbarkeiten oder Konditionen haben als im EWR. Dennoch gilt auch dort: Sobald eine Karte an internationale Zahlungsnetze und regulierte Partner gebunden ist, wird vollständige Anonymität unrealistisch. Österreich liegt im EU-Rahmen und folgt damit denselben strukturellen Einschränkungen wie Deutschland. Wer im DACH-Raum eine Krypto-Kreditkarte anonym sucht, sollte deshalb primär nach konkreter Produktverfügbarkeit und rechtlicher Nutzbarkeit prüfen, nicht nach pauschalen No-KYC-Listen.

Welche Anbieter sind für welchen Nutzertyp geeignet?

Für Nutzer, die einzelne Onlinezahlungen mit möglichst wenig Onboarding tätigen wollen, ist Moon X derzeit eine der überzeugendsten Optionen. Die Karte ist wiederaufladbar, digital, vergleichsweise transparent bepreist und breiter nutzbar als viele Einmalprodukte. Sie bleibt aber ein limitiertes Prepaid-Produkt und keine vollwertige Alltagskarte. Wer regelmäßig hohe Beträge ausgeben will, stößt schnell an strukturelle Grenzen.

Für punktuelle US-Zahlungen sind Moon 1X und Bitrefill Digital Prepaid Visa sinnvoller. Beide Produkte eignen sich für konkrete Einzelfälle, nicht für dauerhaftes Kartenmanagement. Sie sind interessant, wenn es um einzelne digitale Käufe, Software, Tools oder US-Händler geht. Für deutsche Nutzer ist die regionale Einschränkung allerdings ein wesentlicher Nachteil.

Coinsbee ist geeignet, wenn der Nutzer bereits weiß, welches konkrete Payment-Card-Produkt oder welche Geschenkkarte er braucht. Die Plattform ist stark als Katalog, aber schwächer als einheitliche Kartenlösung. Wer Coinsbee nutzt, sollte jeden einzelnen Voucher wie ein eigenes Finanzprodukt prüfen: Region, Gültigkeit, Gebühren, Merchant-Akzeptanz, Rückerstattung und Restguthaben sind entscheidend.

Gnosis Pay eignet sich für Nutzer, die Krypto-native Infrastruktur bevorzugen und KYC akzeptieren. Nexo eignet sich für Nutzer, die Kredit- und Debit-Logik mit Krypto-Sicherheiten verbinden wollen. Wirex eignet sich für Nutzer, die breite Kartenverfügbarkeit und klassische Krypto-Kartenfunktionen suchen. Coinbase Card eignet sich für Nutzer im Coinbase-Ökosystem, die Bequemlichkeit priorisieren und steuerliche Dokumentation beherrschen. Bitrefill Card eignet sich für Nutzer, die ein reguliertes Kartenprodukt aus dem Bitrefill-Ökosystem nutzen wollen. Keine dieser Karten ist jedoch eine echte Krypto-Kreditkarte ohne KYC.

Sicherheits- und Praxisrisiken bei No-KYC-Karten

No-KYC-Produkte wirken auf den ersten Blick attraktiv, weil sie weniger Daten verlangen. Aus Nutzersicht entstehen dadurch aber eigene Risiken. Wenn ein Anbieter weniger Informationen zum Kunden hat, kann der Support bei Streitfällen schwieriger sein. Wenn ein Produkt als Voucher oder Einmal-Karte strukturiert ist, können Rückerstattungen komplizierter werden. Wenn die Karte nur bestimmte Händler akzeptiert, kann Guthaben gebunden sein. Wenn ein Produkt schnell abläuft, kann Restguthaben verloren gehen.

Ein weiteres Risiko liegt in der Anbieterqualität. Der Markt für Krypto-Kreditkarte anonym zieht aggressive Affiliate-Seiten, kurzlebige Anbieter und irreführende Produktversprechen an. Seriöse Nutzer sollten deshalb prüfen, wer der Emittent ist, welche Rechtsordnung gilt, welche Gebühren veröffentlicht werden, ob die Karte wiederaufladbar ist, wie Refunds funktionieren, welche Länder unterstützt werden und ob der Anbieter bei Risikofällen Guthaben blockieren kann.

Für professionelle Nutzer ist zudem die Buchhaltung relevant. Ein reguliertes Kartenprodukt liefert oft bessere Abrechnungen und Transaktionshistorien. Eine anonyme oder semi-anonyme Lösung kann zwar Daten minimieren, aber die interne Dokumentation verschlechtern. Das ist besonders dann problematisch, wenn Zahlungen geschäftlich genutzt werden oder steuerlich nachvollziehbar bleiben müssen.

SEO-Einordnung: Warum die richtige Schreibweise wichtig ist

Die Suchbegriffe Krypto-Kreditkarte anonym und Krypto-Kreditkarte ohne KYC werden online häufig in falscher Schreibweise verwendet. Aus SEO-Sicht kann es sinnvoll sein, die exakte Suchintention aufzugreifen. Aus redaktioneller Sicht muss der Begriff im deutschen Artikel aber korrekt geschrieben werden. Deshalb verwendet dieser Text die zusammengesetzte Schreibweise mit Bindestrich und Großschreibung: Krypto-Kreditkarte anonym und Krypto-Kreditkarte ohne KYC.

Im Fließtext sollten zusätzlich natürliche Varianten vorkommen, etwa anonyme Krypto-Kreditkarte, Krypto-Karte ohne KYC, Krypto-Debitkarte, Krypto-Prepaid-Karte, No-KYC-Krypto-Karte und Krypto-Karte ohne Identitätsprüfung. Das vermeidet Keyword-Stuffing und hilft, die Suchintention breiter abzudecken. Gerade bei einem sensiblen Finanzthema ist redaktionelle Qualität wichtiger als mechanisches Wiederholen einer fehlerhaften Keyword-Schreibweise.

Fazit: Die beste Krypto-Kreditkarte anonym ist meist keine vollwertige Karte

Die nüchterne Antwort lautet: Eine vollwertige, dauerhaft nutzbare und zugleich vollständig anonyme Krypto-Kreditkarte anonym gibt es im regulierten Kernmarkt praktisch nicht. Was es gibt, sind begrenzte Produkte mit niedrigerem Onboarding, etwa Moon X, Moon 1X, Bitrefill Digital Prepaid Visa oder einzelne Payment-Card-Voucher über Coinsbee. Diese Lösungen können für bestimmte Onlinezahlungen sinnvoll sein, ersetzen aber keine stabile Alltagskarte.

Wer eine echte Alltagserfahrung sucht, landet fast zwangsläufig bei regulierten Kartenprogrammen wie Gnosis Pay, Nexo, Wirex, Coinbase Card, Bitrefill Card, Bybit Card, Crypto.com oder RedotPay. Diese Produkte können in ihrer jeweiligen Nische stark sein, sind aber keine Krypto-Kreditkarte ohne KYC. Sie verlangen Identitätsprüfung, weil sie an Zahlungsnetze, Kartenemittenten und regulatorische Pflichten gebunden sind.

Für fortgeschrittene Nutzer besteht die eigentliche Entscheidung deshalb nicht zwischen „anonym“ und „nicht anonym“, sondern zwischen Datenminimierung und Belastbarkeit. Wer nur einzelne digitale Zahlungen tätigen will, kann mit niedrigschwelligen Prepaid- oder Voucher-Produkten arbeiten. Wer regelmäßig zahlt, höhere Volumina bewegt, steuerlich sauber dokumentieren muss oder eine verlässliche Karte für den Alltag sucht, ist mit einem regulierten Anbieter meist besser bedient. Die beste Lösung hängt daher weniger vom Schlagwort ab als vom konkreten Einsatzprofil.

FAQ: Krypto-Kreditkarte anonym und ohne KYC

Gibt es 2026 noch eine echte Krypto-Kreditkarte anonym?

Eine vollwertige, dauerhaft nutzbare und gleichzeitig vollständig anonyme Krypto-Kreditkarte ist im regulierten Markt praktisch nicht verfügbar. Es gibt jedoch niedrigschwellige Prepaid- und Payment-Card-Lösungen wie Moon X, Moon 1X, Bitrefill Digital Prepaid Visa oder einzelne Coinsbee-Produkte, die mit weniger Onboarding auskommen.

Welche Krypto-Kreditkarte ohne KYC ist am ehesten brauchbar?

Für wiederaufladbare Onlinezahlungen ist Moon X eine der stärksten niedrigschwelligen Optionen. Für einzelne US-Onlinezahlungen können Moon 1X oder Bitrefill Digital Prepaid Visa sinnvoll sein. Diese Produkte sind aber begrenzt und ersetzen keine vollwertige Alltagskarte.

Ist eine Krypto-Kreditkarte ohne KYC legal?

Das hängt von Anbieter, Emittent, Wohnsitzland, Produktstruktur und Nutzung ab. Ein Produkt kann technisch funktionieren, aber durch regionale Kartenbedingungen, Geldwäschevorgaben oder steuerliche Pflichten eingeschränkt sein. Nutzer in Deutschland und im EWR sollten besonders auf Emittent, Vertragsbedingungen und steuerliche Dokumentation achten.

Warum verlangen Anbieter wie Gnosis Pay, Nexo, Wirex oder Coinbase KYC?

Diese Anbieter arbeiten mit regulierten Kartenemittenten, Zahlungsnetzen, E-Geld-Instituten oder Krypto-Dienstleistern. Dadurch greifen Pflichten zur Identitätsprüfung, Geldwäscheprävention, Sanktionskontrolle und Transaktionsüberwachung. Ohne KYC wäre ein vollwertiges Kartenprogramm in vielen Jurisdiktionen kaum tragfähig.

Ist eine Krypto-Kreditkarte anonym dasselbe wie eine Krypto-Debitkarte?

Nein. Eine Kreditkarte stellt eine Kreditlinie bereit, während eine Debitkarte vorhandenes Guthaben nutzt. Viele sogenannte Krypto-Kreditkarten sind tatsächlich Debit-, Prepaid- oder Voucher-Produkte. Gerade No-KYC-Angebote sind meist keine echten Kreditkarten.

Welche Kosten fallen bei einer Krypto-Kreditkarte ohne KYC an?

Typische Kosten sind Kartenpreise, Ladegebühren, Kaufgebühren, Spreads, Netzwerkgebühren, Wechselkursaufschläge und mögliche Verluste durch Restguthaben oder Ablaufdaten. Bei Voucher- und Prepaid-Produkten sind Gebühren häufig im Checkout oder Produktpreis enthalten.

Ist Kartenspending mit Krypto in Deutschland steuerpflichtig?

Es kann steuerpflichtig sein. Wenn beim Karteneinsatz Kryptowährungen verkauft oder in Fiat umgewandelt werden, kann ein privates Veräußerungsgeschäft entstehen. Entscheidend sind Anschaffungszeitpunkt, Haltedauer, Gewinn oder Verlust und die geltenden steuerlichen Freigrenzen.

Welche regulierte Krypto-Karte ist die beste Alternative?

Das hängt vom Einsatzprofil ab. Gnosis Pay ist für Nutzer interessant, die Krypto-native Infrastruktur bevorzugen. Nexo eignet sich für Nutzer, die Credit- und Debit-Modus kombinieren wollen. Wirex bietet breite Verfügbarkeit, Coinbase Card starke Exchange-Integration, und Bitrefill Card eine kryptoaffine Kartenumgebung. Alle diese Anbieter verlangen jedoch KYC.

Was ist die wichtigste Grenze bei anonymen Krypto-Karten?

Die wichtigste Grenze ist die Kombination aus Regulierung und Karteninfrastruktur. Je stärker ein Produkt an Visa, Mastercard, E-Geld-Institute, Zahlungsdienstleister oder Krypto-Dienstleister angebunden ist, desto unwahrscheinlicher ist echte Anonymität. Niedrigschwellige Produkte bleiben deshalb meist bei Limits, Online-Nutzung oder regionaler Verfügbarkeit eingeschränkt.